Crime (dette d’état) et châtiment : mythes modernes sur les dépenses publiques et les déficits budgétaires

The purpose of studying economics is not to acquire a set of ready-made answers

to economic questions, but to learn how to avoid being deceived by economists.

— Joan Robinson

Introduction

Ce que vous croyez savoir de la dette publique et des déficits budgétaires est en grande partie, ou même en totalité, erroné ou fondé sur des simplismes et des analogies fautives. Les ‘sagesses populaires’ dominent largement le débat public concernant les dettes d’Etat : il s’agit de croyances populaires erronées sur l’argent et les dettes (publiques) qui sont répétées rituellement et se sont ainsi nichées en tant que telles dans l’inconscient collectif. Les fables et les mythes qui brouillent le débat peuvent être décrits comme des histoires « intuitives » qui offrent une explication simple et un point de repère, mais qui ne sont pas nécessairement basées sur des recherches ou des connaissances scientifiques. Par conséquent, le récit comporte souvent des contradictions flagrantes et factuelles.

Beaucoup de ces mythes récurrents reposent également sur des arguments moraux. Ce n’est pas tellement étrange, car dans notre langue, le mot “dette” a immédiatement une connotation morale et religieuse. En conséquence, la dette revêt rapidement une connotation très péjorative. Mais les leçons de morale conduisent rarement à des politiques (macro)économiques sensées et réfléchies. Il est donc aussi curieux que regrettable que, sur la base de ces mythes moralisateurs, de nombreux citoyens et décideurs politiques semblent accepter docilement la nécessité absolue et l’inévitabilité de coupes sombres et rapides dans les dépenses publiques. Cependant, les plaidoyers en faveur d’une réduction rapide de la dette ne reposent pas suffisamment sur des arguments étayés ou sur un compromis réfléchi entre les coûts et les avantages des dettes publiques. En réalité, de nombreux arguments utilisés dans le débat sont fondés sur des bases peu solides qui relèvent plus du « folklore » que de la science. Tout cela ne signifie pas que des dépenses illimitées sont possibles, bien au contraire ! Ce que cela signifie, c’est que la situation actuelle est plus nuancée (et moins dramatique) que ce qui est souvent supposé et présenté.

Nous énumérons ci-dessous quelques-uns des mythes et fables les plus courants, chacun étant suivi d’une réfutation et d’une explication des raisons pour lesquelles ce mythe oriente le débat et la politique menée dans la mauvaise direction, à savoir :

Mythe : Toute dette est mauvaise/condamnable.

Réalité : La dette publique est un instrument judicieux et joue un rôle crucial dans la création de richesse.

Mythe : L’Etat peut être comparé à un ménage et ne peut pas dépenser plus qu’il ne gagne.

Réalité : La dette publique est fondamentalement différente de la dette privée.

Mythe: Les dettes publiques sont un fardeau pour les générations futures.

Réalité : La dette publique est avant tout un transfert au sein d’une même génération et engendre non seulement des inconvénients, mais aussi des avantages.

Mythe : Un taux d’endettement dépassant les 60 % / 90 % / 100 % est une catastrophe.

Réalité : Il n’existe aucun seuil magique ni incontesté à partir duquel la dette devient automatiquement problématique ou pèse sur la croissance.

Mythe : Il n’y a plus d’argent. Nous avons vécu collectivement au-dessus de nos moyens.

Le gouvernement belge est dépensier et trop généreux dans ses dépenses (sociales).

Réalité : Notre sécurité sociale souffre moins d’un problème de dépenses que d’un problème de recettes.

Il n’y a pas de marge pour des impôts supplémentaires car en Belgique nous connaissons déjà la pression fiscale la plus élevée au monde.

Réalité : La pression fiscale est répartie de façon très inégale en Belgique.

Mythe : Il faut des coupes pour croître.

Réalité : Une consolidation fiscale rapide est très peu efficace pour réduire le (taux d’)endettement.

Mythe : Les déficits publics évinceraient la consommation et l’investissement privés.

Réalité : La dette publique et la dette privée sont des vases communicants.

Mythe : Une dette et des déficits élevés feraient de la Belgique la ‘Grèce de la mer du Nord’.

Réalité : La crise grecque fut en grande partie une crise fabriquée par l’Europe elle-même, résultant des défauts institutionnels dans l’architecture de la zone euro.

Toutefois, bon nombre de ces mythes souvent répétés et mentionnés ci-dessus découlent en soi de l’incapacité ou du refus de nombreuses analyses économiques de prendre au sérieux, d’une part, le concept ‘d’argent’ et, d’autre part, le niveau macroéconomique. Nous commençons dès lors par ce que nous appelons deux ‘mythes primaires’ : l’adoption d’une conception erronée de de l’argent et de la circulation monétaire, et le refus de présenter le niveau macroéconomique comme conceptuellement différent du niveau microéconomique et non déterminé par ce dernier. Ces deux mythes ‘fondateurs’ forment en quelque sorte le ‘terreau’ grâce auquel les autres mythes peuvent s’épanouir et prospérer.

Les mythes primaires

Mythe 1 : Les banques prêtent l’argent des épargnants aux investisseurs : nous devons épargner avant de pouvoir dépenser et investir

Réalité : les banques créent de l’argent frais en accordant des prêts et, par conséquent, les dépenses et les investissements précèdent l’épargne.

Un paradoxe central caractérise la réflexion sur la monnaie : l’argent joue un rôle essentiel dans la vie moderne, et pourtant il continue à faire l’objet de vifs débats intellectuels et politiques. L’argent fait ‘tourner le monde’, mais en dépit de son importance cruciale et de son utilisation généralisée, il subsiste de grands désaccords sur l’argent : sur ce qu’il est, comment il se comporte, de quelle manière il circule dans l’économie, et sur la manière dont l’argent et le crédit, ou l’épargne et l’investissement, génèrent concrètement la croissance et le développement économiques.

De nombreuses analyses mettent l’accent sur la fonction principale de la monnaie en tant que moyen d’échange. Dans cette optique, l’argent est une force passive et neutre. Il facilite simplement l’échange de biens ; il ne fait rien d’autre que de faciliter le processus de production et d’échange de facteurs réels. Dans ce cas, l’argent est essentiellement un ‘support’ ou un ‘moyen de liaison’. D’autre part, la monnaie moderne est aussi, dans une large mesure, une forme de crédit (et donc de dette) et, en tant que telle, elle peut également être comprise comme une relation sociale ou une technologie sociale qui relie un débiteur et un créancier autour d’un projet à financer. Il est important de noter que l’argent, en tant que crédit, peut donner naissance à une nouvelle production. La monnaie est de ce fait une force ‘productive’ et non passive. Cette distinction donne lieu à deux points de vue différents sur la monnaie, également appelés ‘dichotomie classique’ dans la littérature.

Ces deux perspectives conduisent à des analyses diamétralement opposées du système bancaire et à des théories concurrentes sur la croissance et le développement. La première perspective, « réelle », conduit à la ‘théorie de l’intermédiation’ des activités bancaires, dans laquelle les banques commerciales agissent purement en tant qu’intermédiaires, prêtant l’argent des épargnants aux investisseurs. Dans ce cas, rien n’est ajouté à la réserve monétaire disponible. En revanche, la seconde perspective, « monétaire », mène à la ‘théorie de la création de crédit’ de la monnaie et des opérations bancaires. Selon cette théorie, les banques commerciales créent de nouveaux flux monétaires chaque fois qu’elles accordent un prêt, indépendamment des épargnes reçues. Ainsi, alors que dans l’analyse réelle, l’épargne est une condition préalable à l’investissement, dans l’analyse monétaire, c’est l’inverse qui se produit : l’investissement génère l’épargne.

Théorie de l’intermédiation des activités bancaires

La théorie de l’intermédiation des banques et des activités bancaires repose fortement sur la théorie des ‘loanable funds’ ou, traduit un peu maladroitement, des ‘fonds prêtables’. Le point de départ de cette théorie est que l’épargne doit précéder l’investissement et que les ressources disponibles pour ces deux actions font partie d’une réserve limitée de monnaie (les ‘fonds prêtables’). L’argent est donc considéré comme une ressource rare, et l’épargne est une condition nécessaire pour libérer davantage de fonds qui peuvent être prêtés pour des investissements productifs.

Dans cette optique, le rôle des banques est donc extrêmement limité : elles reçoivent l’argent des épargnants qui déposent des fonds auprès d’elles, et elles l’acheminent vers les emprunteurs. Les banques agissent seulement comme des intermédiaires améliorés entre les épargnants (ménages) et les emprunteurs (entreprises et gouvernements), et ne prêtent pas leurs propres fonds : les épargnants sont les ‘propriétaires’ de toute dette créée, puisque c’est leur argent - et non celui des banques - qui est prêté. Pour accorder des prêts, les banques doivent en quelque sorte attendre que suffisamment d’épargne (existante) soit déposée auprès d’elles. L’idée dominante est donc que les banques créent des prêts à partir de fonds déjà existants. En d’autres termes, les banques sont représentées ici comme des ‘entrepôts de monnaie’ incapables de créer eux-mêmes de l’argent (de crédit) qui se contentent de transférer des fonds existants des épargnants vers des emprunteurs potentiels.

En 2022, Ben Bernanke, Douglas Diamond et Philip Dybvig ont reçu conjointement le ‘prix Nobel’ d’économie pour leur travail concernant les banques et les activités bancaires. La note de vulgarisation distribuée à la suite de la remise du prix répondait à la question de savoir ce que font les banques à peu près comme suit : « la banque propose des comptes sur lesquels les ménages peuvent verser leur argent. Elle prête ensuite cet argent pour des projets à long terme. La banque est un intermédiaire qui convertit des comptes bancaires à court terme en actifs à long terme. C’est ce que l’on appelle communément la transformation des échéances » (voir aussi l’image ci-dessous [1]). Selon cette vision simpliste, les banques redistribuent donc tout simplement de l’argent dans l’économie en prêtant les dépôts d’épargne inutilisés et espèrent ainsi en tirer profit.

Dans cette logique, les dépôts sont ‘créés’ par les décisions d’épargne antérieures des ménages, et les banques ‘prêtent’ ensuite ces dépôts existants à des emprunteurs, par exemple des entreprises cherchant à financer des investissements ou des particuliers voulant acheter un logement. Les décisions des ménages de consommer ou d’épargner une partie de leur revenu constituent donc l’essence de ce modèle. Il n’y a pas de place pour la monnaie en tant qu’actif indépendant ni pour des décisions financières distinctes des décisions de consommation et d’investissement des ménages et des entreprises. En bref, il s’agit d’un modèle dans lequel l’argent ou d’autres actifs financiers ne jouent aucun rôle indépendant. L’épargne des ménages est la seule source de crédit et les banques agissent purement comme ‘intermédiaires’ financiers entre les avoirs d’épargne existants et les projets d’investissement potentiels.

Théorie de la création de crédit des activités bancaires

Le modèle de l’intermédiation pour sa part, fait l’objet de critiques au moins depuis les années 1960. Alors qu’au début, les critiques provenaient principalement et presque exclusivement de l’école post-keynésienne, après la grande crise financière de 2008, les objections ont trouvé un écho beaucoup plus large. Diverses publications officielles de la Banque des règlements internationaux (BRI), de la Banque d’Angleterre, de la Deutsche Bundesbank, de la Banque nationale suisse et de la Banque centrale russe, entre autres, ont fondamentalement remis en question et en cause les principes de ce modèle.

Cette critique porte essentiellement sur la vision selon laquelle les banques commerciales créeraient des prêts à partir de ressources existantes. En réalité, les banques ne restent pas dans l’attente d’argent qui leur est confié, mais créent elles-mêmes des ressources ou de l’argent en accordant de nouveaux prêts. Lorsqu’une banque accorde un prêt, par exemple à quelqu’un qui contracte une hypothèque pour acheter une maison, elle crédite électroniquement le compte bancaire de l’emprunteur d’un dépôt correspondant à la valeur de cette hypothèque. Ce versement à l’emprunteur constitue bel et bien de “l’argent nouveau” qui est ajouté à l’économie. Les banques ne doivent donc pas attendre que les dépôts d’épargne soient suffisants avant de pouvoir prêter de l’argent. Au contraire, une banque crée ses propres fonds par le biais du prêt : en effet, chaque prêt s’accompagne d’une dette que l’emprunteur doit rembourser. Lorsqu’une banque accorde un nouveau prêt à un client, elle crée d’une part un poste au nom de ce client du côté des dépenses de son bilan, mais elle crée en même temps un poste de même importance au nom du même client du côté des recettes de son bilan. De cette manière, la banque crée son propre financement (sous la forme de dépôts dans le cadre desquels le client doit périodiquement verser un montant dû) en accordant des crédits. Elle le fait par le biais d’une opération purement comptable qui n’implique pas de fonds pré-collectés.

Les banques créent donc de l’argent ‘à partir de rien’, c’est-à-dire sur la base de la promesse de remboursement du prêt accordé. En émettant des crédits, les banques commerciales mettent de l’argent frais en circulation, ce qui augmente la masse monétaire et stimule l’activité économique. L’argent est créé de manière « endogène » (‘interne’ au système bancaire et financier-économique) en tant ‘qu’effet secondaire’ des décisions des banques en matière de crédit. La façon dont l’argent est créé et circule dans l’économie est par conséquent fondamentalement différente de l’idée reçue : les banques n’agissent pas comme des ‘intermédiaires’ patients qui prêtent les dépôts inutilisés que les épargnants placent auprès d’elles, mais elles créent justement de tels dépôts en émettant des prêts. En réalité, le processus se déroule donc dans l’ordre inverse de celui qui est décrit dans de nombreux manuels d’économie : d’abord le prêt, puis le dépôt (cf. la figure ci-dessus [2]).

Dans cette perspective, les banques, en tant que créatrices actives de monnaie, jouent donc un rôle beaucoup plus dynamique. Plutôt que de simplement déplacer des fonds existants d’un secteur de l’économie à un autre, le système bancaire génère, par l’émission de crédits, du pouvoir d’achat (nominal). En 1934 déjà, Schumpeter écrivait dans sa « Théorie de l’Evolution Economique » que « Le banquier n’est donc pas surtout un intermédiaire dont la marchandise serait la ‘puissance d’achat’ ; il est d’abord le producteur de cette marchandise ». Dès lors, la sphère monétaire et financière revêt un caractère beaucoup plus autonome dans cette analyse : aux décisions de consommation et d’investissement des ménages et des entreprises s’ajoutent les décisions financières ‘indépendantes’ des banques qui ont un impact sur le niveau de production et les biens commercialisés.

Ainsi, selon ce point de vue, les investissements ne sont en aucun cas limités par les avoirs d’épargne, mais plutôt par la disponibilité et la demande de crédits et de prêts. Le nombre de crédits que les banques créent n’est pas déterminé par la disponibilité de l’épargne, mais dépend largement de la situation de l’économie : la volonté des banques de prêter (sur la base d’estimations liées aux risques de remboursement, à la rentabilité et aux exigences en matière de capital) et la demande de ces prêts déterminent le montant des crédits non remboursés. En d’autres termes, les banques commerciales évaluent la solvabilité de l’emprunteur, font des estimations sur l’état (futur) de l’économie et décident d’accorder ou non le prêt sur cette base. Les dépôts d’épargne disponibles ne jouent aucun rôle significatif dans ces estimations. Enfin, il est important de noter que, selon ce point de vue, tout comme la souscription d’un prêt augmente la masse monétaire et crée de nouveaux flux financiers, le remboursement d’une dette ou d’un prêt retire également de l’argent de la circulation et le ‘détruit’.

Implications ‘morales’

Ce qui précède est plus qu’une nuance théorique abstraite : les deux théories relatives à l’argent ne diffèrent pas seulement dans leur explication technique de la monnaie et des activités bancaires, mais conduisent également à des principes moraux fondamentalement différents et à des prescriptions politiques opposées concernant l’épargne, la dépense et le rôle des acteurs publics et privés dans l’économie.

Dans la théorie de l’intermédiation (et la théorie des Loanable Funds ou fonds prêtables), l’accent moral est fortement mis sur l’épargne et la discipline budgétaire. Le fait d’économiser est présenté comme la plus grande des vertus, comme un synonyme de maîtrise de soi, de parcimonie et de responsabilité, ce qui est propice à la stabilité et à la croissance économiques. Le fait d’économiser est perçu comme une voie à la fois individuelle et collective vers la prospérité, car cela permet d’investir. En revanche, les dépenses élevées sont suspectes : dépenser trop est considéré comme irresponsable et néfaste pour le bilan économique, car cela consomme et limite les ressources pour les investissements futurs. En effet, les investissements futurs dépendent directement des économies accumulées dans le passé. Pour investir, il faut d’abord accumuler de l’épargne. Tant les dépenses publiques que privées doivent donc, par définition, être limitées afin de maintenir le taux d’investissement (futur) élevé et stable.

La théorie de la création de crédit, quant à elle, se concentre davantage sur la garantie d’une demande économique suffisante en maintenant les dépenses et les investissements à un niveau élevé. La croissance et l’activité économiques sont ici alimentées par les dépenses et les investissements, et non par des avoirs d’épargne accumulés. Dans cette optique, les dépenses sont donc en fait moralement acceptables : tant les dépenses privées que publiques sont considérées comme essentielles pour créer la demande et stimuler la croissance économique. En outre, l’épargne est ici une conséquence, et non une cause : l’épargne ne se constitue qu’après l’obtention d’un revenu, qui dépend de dépenses et d’investissements antérieurs créant de l’emploi et maintenant la création d’emplois à un niveau suffisamment élevé. Ainsi, les investissements ne découlent pas d’économies du passé, mais créent simplement une nouvelle épargne. L’investissement est en quelque sorte la condition : l’épargne ne peut être créée qu’à la suite de dépenses antérieures. Les dépenses non seulement privées, mais aussi publiques, sont par conséquent productives : les investissements publics (dans l’infrastructure, l’enseignement et la santé, par exemple) renforcent l’économie et soutiennent aussi le secteur privé.

La vision naïve et altérée de la monnaie et de l’octroi de crédits qui caractérise la théorie de l’intermédiation demeure malheureusement jusqu’à ce jour de loin la vision dominante, malgré les critiques persistantes et les réfutations récentes dans les publications officielles de diverses institutions monétaires. S’en tenir à cette présentation des activités bancaires et de l’octroi de crédits risque toutefois de mener à des prescriptions politiques très néfastes. Par exemple, la théorie de la création de crédit montre clairement que si les ménages, les entreprises et les gouvernements épargnent davantage, cela n’entraînera pas nécessairement une augmentation des prêts octroyés par les banques (comme le suggère la théorie de l’intermédiation). Au contraire, puisque nous pouvons supposer que les acteurs empruntent pour dépenser, il est plus probable que les prêts bancaires diminueront si les ménages, les entreprises et les gouvernements veulent tous épargner plus que dépenser. Pour pouvoir épargner davantage, quelqu’un devra ainsi forcément dépenser davantage et investir dans la croissance et l’emploi futurs.

Une politique économique qui encourage l’épargne en supposant à tort qu’elle stimulera le crédit et l’investissement tend donc en réalité à réduire le crédit bancaire et à diminuer la monnaie en circulation (et les investissements qui en découlent). Basée sur un modèle naïf du fonctionnement du système monétaire, une telle politique se tire donc une balle dans le pied : au lieu d’encourager la croissance du secteur privé, elle l’étouffe en restreignant le crédit et la quantité de monnaie en circulation. La conséquence sera alors la stagnation économique.

Mythe 2 : Les résultats macroéconomiques peuvent être ramenés au comportement d’acteurs individuels.

Réalité : Il n’existe pas de relation exclusive univoque entre les niveaux micro et macro. Des rationalités contradictoires et des régularités caractérisent les deux niveaux.

La science du comportement économique a en fait donné naissance à deux enfants : tandis que la microéconomie se concentre sur l’étude du comportement des agents économiques individuels, la macroéconomie se focalise sur l’étude de l’économie dans son ensemble, c’est-à-dire sur le comportement et l’évolution des agrégats économiques, tels que le produit intérieur brut (PIB), l’emploi, le chômage, l’inflation et les taux d’intérêt. La question de la relation entre les deux niveaux et de leur interaction concrète reste, somme toute, encore toujours ouverte. Toutefois, au cours des dernières décennies, nous avons assisté à une équivalence croissante des deux niveaux, alors que des conflits intrinsèquement importants sont apparus entre eux.

La macroéconomie ne peut être réduite de manière univoque à des principes microéconomiques

Depuis la publication de la Théorie générale de Keynes en 1936, la science du comportement économique a été essentiellement divisée en deux systèmes de connaissances théoriques, l’un pour comprendre et expliquer le ‘niveau micro’ (et principalement axé sur l’étude du (plus) court terme), et l’autre pour sonder les phénomènes macro (et principalement axé sur l’étude du long (ou moyen) terme). Jusqu’au début des années 1970, un certain degré d’autonomie était accordé aux deux niveaux. Ils interagissaient mais ne coïncidaient pas nécessairement. Cette situation a changé avec l’émergence et la percée de la nouvelle synthèse néoclassique en sciences économiques (qui est aujourd’hui considérée comme vision consensuelle). Suivant l’exemple de la physique, plusieurs économistes de ce courant d’idées se sont efforcés, au cours des dernières décennies, de réconcilier les principes micro- et macroéconomiques au sein d’une même théorie et d’un même modèle. Il s’agissait principalement d’essayer de donner à la macroéconomie des ‘fondements microéconomiques’. Cet effort est né de l’idée qu’une analyse économique valable doit commencer par le comportement des éléments de l’analyse microéconomique : les ménages individuels et les entreprises qui cherchent à optimiser leur situation et leurs choix sur la base de considérations rationnelles. En d’autres termes, l’analyse macroéconomique ne pouvait être considérée comme fondée, solide et fiable que dans la mesure où elle s’appuyait sur des paramètres et des fondements microéconomiques.

Dès lors, la pensée dominante chez de nombreux économistes et faiseurs d’opinion aujourd’hui est que la macroéconomie peut dans une large mesure être ramenée à des principes microéconomiques, à la fois dans le sens où tous les phénomènes macroéconomiques découlent nécessairement de phénomènes microéconomiques et dans le sens où la théorie macroéconomique peut et doit être dérivée de principes microéconomiques. En conséquence, les actions des individus ‘rationnels’ sont de plus en plus devenues un modèle pour le comportement de l’ensemble de l’économie. La conviction s’est développée que les comportements individuels influencent, conditionnent et déterminent même le comportement et l’évolution des agrégats. La macroéconomie coïncide ainsi largement avec l’étude microéconomique du comportement des acteurs individuels de l’économie. Cela se reflète fortement dans la dominance de ce que l’on appelle les ‘modèles agents représentatifs’, dans lesquels un seul agent ou un nombre limité d’agents suivant les règles microéconomiques sont responsables de l’ensemble de l’économie en tant que représentation symbolique et devraient donc nous apprendre quelque chose sur les évolutions au niveau supérieur.

Toutefois, une vision aussi rigide crée d’importantes lacunes. Tout d’abord, il n’existe pas de relation exclusive univoque entre les différents niveaux. Au contraire, d’importantes contradictions, incompatibilités et oppositions se produisent entre les niveaux. En effet, les deux niveaux sont caractérisés par des rationalités contradictoires. Par exemple, au niveau microéconomique, tout entrepreneur sensé préfère payer des salaires les plus bas possibles à ses travailleurs. Mais si tous les entrepreneurs d’une région donnée font de même, la demande agrégée et le bien-être collectif diminuent au niveau macroéconomique. La question est alors de savoir qui va encore acheter les biens produits ? La logique utilisée (qui semble effectivement avoir du sens au niveau microéconomique) risque donc de se retourner bel et bien contre l’entrepreneur initial après un certain temps : il ou elle sera confronté(e) à un rétrécissement de son débouché commercial.

Ensuite, dans la pratique, le désir de fonder clairement la macroéconomie sur des principes microéconomiques a surtout créé plus de confusion et d’ambiguïté. Ceci est principalement dû au fait que les modèles macroéconomiques construits sur des bases microéconomiques ne sont pas idéalement adaptés pour répondre à un grand nombre de questions macroéconomiques cruciales et nécessaires. Stephen Cecchetti, ancien chef du département monétaire et économique de la BRI, a joliment expliqué pourquoi il en est ainsi à l’aide d’une analogie révélatrice dans un discours prononcé lors d’une conférence en 2012 : « Disons que nous essayons de mesurer la hauteur de la marée sur la plage. Nous savons que la mer est pleine de poissons et nous modélisons donc le comportement des poissons de manière extensive et développons des modèles complexes de leurs mouvements et interactions. Au final, nous disposons d’un modèle des poissons que nous pouvons simuler et comparer avec les données issues de l’observation des poissons eux-mêmes. Le modèle est excellent. Et le modèle ne sert à rien. ... Le comportement des poissons n’est pas pertinent pour la question qui nous intéresse : à quelle hauteur l’eau de mer remonte-t-elle sur la plage ? Je crains qu’en construisant des fondations microéconomiques, nous nous concentrions sur les poissons alors que nous devrions étudier la lune. » [3]

Mythes ‘dérivés’ sur les dépenses publiques et les déficits budgétaires

Mythe 3 : Toute dette est mauvaise / condamnable

Réalité : la dette publique est un instrument judicieux et joue un rôle crucial dans la création de richesse.

Les discours prônant le ‘désendettement’ partent implicitement de l’idée qu’il est toujours préférable d’avoir un gouvernement sans dettes. L’idée sous-jacente est donc que les recettes et les dépenses de l’Etat devraient toujours être en équilibre et que cela serait un modèle de gestion financière bonne et ‘saine’. Suivant la politique allemande du « Schwarze Null », la ‘dette zéro’ est alors l’idéal à poursuivre. Cependant, d’un point de vue macroéconomique, il n’y a absolument aucune raison ni aucun argument pour que les dépenses et les recettes publiques soient en équilibre constant. Un équilibre budgétaire permanent n’est ni un objectif enviable ni un bien fondamentalement positif. Au contraire, il ne permet pas suffisamment d’investir dans la capacité (future) du système économique à générer une richesse durable. En d’autres termes, la réflexion sur la ‘dette zéro’ nie le rôle productif et fonctionnel de la dette publique. Plutôt qu’un élément indésirable, la dette est un outil utile qui permet aux gouvernements de fournir un certain nombre de services cruciaux à la société : elle permet des investissements orientés vers l’avenir, permet à un gouvernement d’assumer le rôle de stabilisateur macroéconomique et fournit, par le biais de l’émission d’obligations ou de titres de créance, les ‘actifs sûrs’ qui sont nécessaires au secteur financier privé.

Des investissements orientés vers l’avenir

Si les pouvoirs publics ne sont pas autorisés à s’endetter, ils ne peuvent pas investir aujourd’hui dans des projets qui stimulent la croissance économique, l’innovation et la prospérité, et qui se rentabilisent ainsi par eux-mêmes. S’endetter pour investir afin d’influencer favorablement la capacité de production et le potentiel de croissance à long terme de l’économie est tout à fait sensé. En revanche, la réduction de la dette publique à zéro (et les excédents budgétaires permanents que cela nécessiterait) implique inévitablement de sacrifier les investissements publics dans le capital humain et physique, et d’éroder et d’appauvrir la quantité et la qualité des infrastructures physique et de connaissances existantes.

En outre, le fait de s’endetter permet aux gouvernements de répartir le coût des investissements nécessaires de manière ‘intertemporelle’. Cela signifie que le financement d’investissements productifs par les dettes permet aux gouvernements de répartir les coûts (principalement les charges d’intérêt) et les bénéfices des investissements de manière équitable entre les générations actuelles et futures, de sorte que tous ceux qui en bénéficient (générations actuelles et futures) paient également. Si aucune dette n’est autorisée, cela signifie que tous les coûts d’un investissement doivent être supportés aujourd’hui (même si la plupart de ses bénéfices se situent dans le futur). En définitive, les investissements doivent alors être financés 1) en augmentant les impôts, 2) en réduisant toutes les autres dépenses, ou 3) doivent tout simplement être reportés jusqu’à ce que des recettes suffisantes aient été accumulées (par le biais d’excédents budgétaires, par exemple). Dans ce dernier cas, la stagnation économique guette en raison d’un manque chronique d’investissements, comme l’Allemagne en fait l’expérience aujourd’hui. Le résultat le plus plausible est alors une détérioration de la compétitivité (inter)nationale et un ralentissement de la croissance du bien-être.

Certainement à notre époque, il est primordial pour les Etats d’emprunter et d’investir dans la transformation économique rapide qui s’impose. Les investissements publics sont plus que jamais nécessaires pour réaliser une transition énergétique rapide, endiguer le changement climatique et inverser la tendance à la désindustrialisation rapide. Le gouvernement a un rôle important à jouer à cet égard. Entre autres choses, l’une des tâches essentielles des pouvoirs publics est de fournir des biens publics et équipements collectifs essentiels (infrastructures publiques, recherche et développement, innovation dans les matériaux et technologies verts, numérisation, ...). L’externalisation de cette tâche au secteur privé entraînerait une pénurie aiguë de ces biens et donc un retard considérable dans la transition. En outre, le gouvernement a également un rôle important de pionnier à jouer : en effet, les investissements publics ont un impact symbolique, de réduction des risques et d’annonce : l’action du gouvernement incite également les ménages et les entreprises à agir davantage et plus rapidement (ce que l’on appelle le ‘crowding-in effect’ ou ‘effet de renforcement’). En outre, ce faisant, il est plus avantageux de dépenser plus d’argent en une seule fois par le biais d’obligations que de dépenser de petits montants au coup par coup (lorsqu’aucune dette ne peut être contractée).

Stabilisation macroéconomique

La capacité à s’endetter permet aux gouvernements d’absorber les fluctuations de l’activité économique. Les gouvernements peuvent ainsi ajuster leurs dépenses de manière flexible lorsque les flux de revenus fluctuent en raison de la succession d’expansions et de récessions économiques (‘haute conjoncture’ versus ‘basse conjoncture’). Le rôle du gouvernement est dans ce cas de mener une politique ‘contracyclique’ et d’atténuer les fluctuations conjoncturelles. En particulier en période de crise, il est nécessaire que le gouvernement soit en mesure de mener une politique budgétaire expansionniste. Cela signifie que le gouvernement doit dépenser plus lorsque tous les autres acteurs ne veulent rien débourser. En effet, en période de crise économique, en raison d’une méfiance généralisée et de perspectives pessimistes, il n’est pas rare que le secteur privé restreigne ses dépenses. Pour la même raison, les banques accorderont également moins de prêts. Il en résulte que des dépenses publiques supplémentaires sont souvent le seul moyen de stabiliser la demande économique et l’économie. L’intervention des pouvoirs publics en cas de récession vise donc à prévenir une dépression générale et prolongée. Cette intervention se fait de deux manières : par le biais de ‘stabilisateurs automatiques’ (allocations de chômage et sociales) et au moyen de politiques budgétaires ‘discrétionnaires’ (dépenses publiques supplémentaires pour des travaux publics, les services publics, l’emploi dans le secteur public, ...).

Cependant, si le gouvernement ne peut pas se retrouver ‘dans le rouge’, les dépenses en matière de soins de santé, de pensions, de chômage, d’enseignement, de justice, de défense et de transports publics, par exemple, seront forcées à fluctuer en fonction des hauts et des bas de la conjoncture économique. Imaginez les dégâts et la misère si les services publics étaient contraints de suivre les fluctuations des cycles économiques, avec des hôpitaux publics qui effectueraient moins d’opérations, des enfants qui auraient moins de cours, des pompiers, des agents de police et des juges qui seraient licenciés ou des personnes qui devraient joindre les deux bouts avec une pension plus basse en période de récession. Si les dépenses publiques doivent jouer leur rôle d’amortisseur macroéconomique, les budgets publics doivent pouvoir évoluer avec aisance en fonction des conditions économiques. La capacité à s’endetter est un outil indispensable à cet égard. Rendre la dette publique impossible ou la fixer à un niveau maximal défini risque de compromettre le rôle d’amortisseur des finances publiques.

Enfin, la dette publique est la forme la plus sûre d’endettement à faible risque (puisque la probabilité qu’un Etat soit déclaré en faillite est infiniment plus faible par rapport aux entreprises et aux ménages), faisant en sorte que le taux d’intérêt sur les obligations d’Etat soit toujours inférieur à celui des autres formes de dette. Compte tenu des éléments précités, en période de récession ou de stagnation de croissance et de productivité, il existe un argument macroéconomique fort en faveur de l’emprunt public afin de soutenir la demande et la croissance économiques, indépendamment de l’ampleur du déficit ou du niveau d’endettement.

Fournisseur d’actifs sûrs

La dette d’Etat joue également un rôle crucial comme instrument de placement sans risque (‘safe asset’) sur les marchés financiers privés. Même si chaque type de placement comporte un risque, les placements en obligations d’Etat d’un pays dont l’économie est stable sont considérés comme relativement sûrs. Cela s’explique principalement par le fait que, hormis les risques évidents d’inflation et de taux d’intérêt qui s’appliquent également aux autres placements, le ‘risque de non-paiement’ est considéré comme très faible pour les obligations d’Etat. Une obligation est une sorte de prêt par le biais duquel le détenteur de l’obligation prête de l’argent aux pouvoirs publics ou à une entreprise et reçoit, en contrepartie, un intérêt convenu. Le risque qu’une entreprise soit déclarée en faillite et que le détenteur de l’obligation ne récupère pas son dépôt initial est cependant beaucoup plus élevé que le risque qu’un Etat tout entier fasse faillite.

Aujourd’hui, les marchés financiers dépendent dans une large mesure de ce qu’on appelle les ‘actifs sûrs’ ou ‘safe assets’. Les actifs sûrs présentent en effet une solvabilité et une liquidité élevées (c’est-à-dire qu’ils sont quasiment directement disponibles et convertibles en espèces) et ils conservent leur valeur relative, même en temps de crise. Ils sont donc considérés comme une ‘valeur refuge’ : même en période de crise économique, lorsque d’autres actifs perdent souvent rapidement leur valeur, les ‘safe assets’ maintiennent relativement bien leur valeur. C’est pourquoi les actifs sûrs jouent aujourd’hui un rôle presque indispensable de ‘gage’ – une sorte de preuve de garantie que le bailleur de fonds récupèrera (au moins une partie) du montant qu’il a prêté – dans de nombreuses transactions financières. Les banques commerciales, les fonds de pension et les compagnies d’assurance doivent détenir suffisamment d’actifs sûrs pour répondre aux exigences de liquidité qui leur sont imposées par les régulateurs financiers. Le gouvernement est, via l’émission des obligations d’Etat, un des principaux producteurs de tels actifs sûrs (qui sont donc le ‘lubrifiant’ d’une grande partie du secteur financier). En outre, il y a souvent plus de demande que d’offre de cette composante du patrimoine sans risque.

Mythe 4 : L’Etat peut être comparé à un ménage et ne peut pas dépenser plus qu’il ne gagne

Réalité : La dette publique est fondamentalement différente de la dette privée.

Le jugement du public par rapport à la dette publique est largement fondé sur son assimilation aux dettes endossées par les acteurs individuels de l’économie, tels qu’un ménage ou une entreprise. Le public suppose ainsi que les restrictions contraignantes qui sont imposées aux agents économiques individuels doivent également s’appliquer au gouvernement. Il s’agit cependant d’une fausse analogie : ce qui vaut pour les ménages ne vaut pas nécessairement pour les pouvoirs publics. Ces derniers peuvent, par exemple, générer plus de recettes en dépensant davantage. Des investissements ciblés mènent en effet à plus d’emplois, plus de recettes fiscales et une position renforcée sur le marché international.

L’erreur réside donc dans l’assimilation de deux différents niveaux avec chacun leur propre spécificité : le niveau microéconomique sous-jacent (qui se concentre sur le comportement des agents économiques individuels) et le niveau macroéconomique supérieur (qui se concentre sur le comportement des agrégats économiques, tels que le produit intérieur brut (PIB), l’emploi, le chômage, l’inflation et les taux d’intérêt). Le niveau personnel est ainsi extrapolé à tort vers le niveau des finances publiques et d’Etat. Ce qui est cependant considéré comme rationnel au niveau microéconomique peut, au niveau macroéconomique agrégé, entraîner des effets indésirables ou désagréables. L’épargne peut être ‘vertueuse’ au niveau individuel, mais pas nécessairement au niveau macroéconomique, où vaut le principe ‘mes dépenses sont également vos revenus’, ce qui créé un ‘paradoxe de l’épargne’ : si tous les acteurs décident d’épargner au même moment, la demande économique stagne et le bien-être collectif baisse, parce que personne ne dépense encore de l’argent. La règle qu’un Etat doit ‘gérer son budget comme un bon père de famille’ fait donc fi de quelques différences fondamentales entre le comportement (et son impact sur l’économie) des agents économiques individuels et de l’Etat, à savoir qu’un Etat ne rembourse pratiquement jamais ses dettes et qu’un Etat peut lui-même influer sur sa propre situation d’endettement.

Un Etat ne rembourse jamais ses dettes, mais ‘refinance’ d’anciennes dettes

Pour le dire crûment : une famille meurt, un Etat pas. Les membres d’une famille doivent donc rembourser leurs dettes avant de mourir. Les pouvoirs publics ne connaissent pas ce ‘problème’. L’Etat est en effet doté de la vie éternelle. Par conséquent, un Etat ne doit jamais rembourser l’intégralité de ses dettes, contrairement à une famille. Un Etat ‘refinance’ simplement ses anciennes dettes au moyen de nouvelles dettes. Cela peut être irresponsable pour un ménage, pour le gouvernement, c’est la chose la plus normale au monde. Concrètement : quand des investisseurs achètent une obligation d’Etat, ils prêtent à l’Etat une somme d’argent convenue pendant une période déterminée (‘le principal’). En contrepartie, les investisseurs reçoivent de l’Etat un taux d’intérêt fixé périodiquement (ce qu’on appelle ‘le coupon’). A la ‘date d’échéance’ des obligations, les investisseurs reçoivent le montant initialement investi, le principal. Lorsque le gouvernement doit rembourser le principal des obligations correspondantes à une date d’échéance précise, il émet simultanément de nouveaux titres de créance qui sont achetés par d’autres (ou les mêmes) investisseurs, qui seront, à leur tour, remboursés par l’Etat à un moment ultérieur. En résumé : lorsque le délai d’un prêt arrive à échéance, l’Etat contracte simplement un nouveau prêt pour rembourser le précédent. Pour ce faire, le gouvernement émet des obligations à différentes échéances, avec des durées allant de 1 an (‘certificats de trésorerie’) à exceptionnellement même 50 ans (obligations à long terme ou ‘OLO’). La durée moyenne des titres de créance belges est actuellement d’un peu moins de 11 ans. Les dettes d’un gouvernement peuvent donc fluctuer, mais l’essentiel est qu’elles sont éternelles et ne doivent donc jamais être remboursées dans leur intégralité à un moment précis. Un Etat peut donc s’offrir le luxe de ‘repousser’ ses dettes à perpétuité vers l’avenir.

Un Etat peut modifier lui-même les paramètres de sa position d’endettement

Alors qu’un individu ou un ménage ne peut pas modifier les paramètres de sa dette, un Etat dispose cependant de différentes options pour modifier et limiter le poids de son endettement. Contrairement à un ménage, un gouvernement peut normalement compter sur une banque centrale pour racheter sa dette et faire baisser les taux d’intérêt. Contrairement aux ménages, les pouvoirs publics peuvent en outre compter sur le secteur financier pour racheter volontairement leurs dettes car ils ont besoin de suffisamment d’actifs sûrs (cf. supra). Une autre différence majeure est que le gouvernement a le pouvoir coercitif de lever des impôts sur son territoire, ce qui lui permet d’augmenter ses recettes relativement vite (en augmentant ou en élargissant certains impôts). Pour conclure, un Etat peut également augmenter sa capacité de remboursement future en réalisant des investissements ciblés qui accroissent le potentiel de croissance et la capacité de remboursement de l’économie. Autrement dit : en dépensant davantage de manière ciblée, un gouvernement peut donc augmenter ses recettes futures.

Mythe 5 : Les dettes publiques sont un fardeau pour les générations futures

Réalité : les dettes publiques sont avant tout un transfert au sein d’une même génération et engendrent non seulement des inconvénients mais aussi des avantages.

Comme dit l’adage : « ceux qui s’endettent, volent l’avenir en transmettant les charges à nos enfants et nos petits-enfants ». Les dettes publiques hypothèquent ainsi illégitimement le bien-être futur puisque celui-ci devra être utilisé pour rembourser les dettes du passé. L’idée est donc que nos (petits-)enfants seront globalement plus pauvres parce qu’ils devront payer la facture de notre ‘prodigalité’. Le fait que les générations futures risquent d’être les victimes des dettes publiques actuelles semble intuitivement évident, mais une fois de plus, après analyse, cela n’est pas du tout le cas.

La facture est perpétuellement reportée

Les dettes publiques ne sont pas une facture qui devra être payée par nos (petits-)enfants, pour la simple raison qu’une dette d’Etat n’est pas une sorte de prêt hypothécaire qui doit être remboursé dans sa totalité sur une période fixe (de 25 ans par exemple). Comme nous l’avons déjà indiqué pour le mythe n°4 (voir supra), l’Etat a le luxe de ‘repousser’ sans cesse ses dettes vers l’avenir (i.e. rembourser d’anciennes dettes en émettant de nouveaux titres de créance). Conséquence ? Nous remettons peut-être la facture à nos (petits-)enfants, mais ceux-ci pourront à leur tour faire de même et ainsi de suite. En bref : même si nos (petits-)enfants devront payer des intérêts sur ces nouveaux titres de créance (comme le font les générations d’aujourd’hui), ils pourront toujours transmettre avec succès la dette sous-jacente à leurs enfants.

Les générations suivantes hériteront non seulement des dettes, mais aussi des recettes

Les dettes publiques sont non seulement un fardeau pour les générations suivantes, mais également une source de revenus. Certains de nos (petits-)enfants hériteront des obligations d’Etat et recevront les intérêts (coupon) et le remboursement (principal) y afférents. Si une partie de la dette d’Etat est remboursée, ces paiements seront donc également versés à nos enfants ou nos petits-enfants. Une grande partie des obligations belges est en outre détenue par le secteur financier. En d’autres termes, il s’agit d’argent que nous avons prêté à l’Etat pour que celui-ci puisse le verser plus tard à nos enfants. En effet, grâce au rendement promis par l’Etat sur les obligations d’Etat, les assureurs peuvent verser des primes d’assurance, les banques peuvent donner des intérêts sur l’épargne et les fonds de pension privés peuvent verser une pension à nos (petits-)enfants. Le remboursement et les intérêts ne sont donc pas un simple fardeau pour nos (petits-)enfants ; ce sont également leurs recettes.

Bien évidemment, tous les (petits-)enfants ne gagneront pas la même somme sur les intérêts et les remboursements de la dette d’Etat. Tout le monde n’est en effet pas détenteur d’obligation de la même manière. Les remboursements et les intérêts sur la dette sont uniquement versés aux individus à qui il restait de l’argent pour effectivement le prêter à l’Etat et acheter des obligations. Globalement, les personnes plus riches et plus âgées possèderont plus d’obligations d’Etat et recevront, par conséquent, plus d’intérêts. Les intérêts sur les dettes d’Etat du passé risquent de redistribuer le bien-être futur des pauvres aux riches, ce qui peut être contré en rendant les impôts plus progressifs (i.e. impôts plus élevés sur les détenteurs d’obligations).

Il est par conséquent plus correct d’affirmer que les dettes ne créent pas de transfert entre les générations, mais des transferts au sein d’une génération. En substance, de l’argent est transféré des gens sans obligations aux gens avec des obligations. Le bien-être est donc distribué différemment, mais la génération suivante ne s’appauvrit pas immédiatement dans sa globalité. En règle générale, et dans un sens agrégé, la dette publique est une dette des citoyens d’une nation vis-à-vis d’autres citoyens de cette nation. Les dettes d’Etat sont dès lors des dettes que « nous devons, en premier lieu, à nous-mêmes ». Il faut également ajouter qu’avec la financialisation croissante de l’économie et l’importance accrue des actifs sûrs, la part des titres de créance détenus par des ‘détenteurs étrangers’ a augmenté progressivement au cours des dernières décennies (cf. la figure ci-dessous [4]). Les créanciers étrangers ont ainsi plus de pouvoir aujourd’hui que par le passé (mais ce ‘pouvoir’ peut être tempéré par une banque centrale consentante et compensatoire, voir aussi : mythe n°10).

L’économie à outrance est un fardeau beaucoup plus lourd pour les générations futures

Ce qui est trop souvent oublié dans la discussion sont les avantages qu’il y a à prêter et à investir maintenant. Face à la dette au passif du bilan, il y a en effet quelque chose de l’autre côté : les nouveaux actifs. Nos petits-enfants héritent non seulement des inconvénients, mais aussi des avantages. Si des dettes sont contractées pour réaliser des travaux d’infrastructure et encourager la recherche et l’enseignement, accélérer l’adoption de nouvelles technologies (vertes) ou stimuler la croissance économique, les générations futures se porteront mieux et pas pire.

Aujourd’hui, il y a des raisons particulières pour s’endetter et investir davantage : plus la transition vers une économie (plus) durable est lente, plus les coûts finiront par être élevés. En fin de compte, nous devrons donc dépenser ce que nous devons dépenser. Tout report est contre-productif dans ce contexte. Dans les circonstances actuelles, une augmentation de la dette est donc par excellence justifiable et autorisée. En étant précisément si hésitants à utiliser les dettes d’Etat pour l’innovation et la durabilité, nous privons tous nos (petits-)enfants d’opportunités futures. La question pertinente à poser est quelle politique budgétaire et fiscale sert le mieux les intérêts de nos (petits-)enfants : préférons-nous léguer une dette publique faible à nos (petits-)enfants ou une économie saine, verte et prospère ?

Mythe 6 : Un taux d’endettement dépassant les 60% / 90% / 100% est une catastrophe.

Réalité : il n’existe aucun seuil magique, ni incontesté à partir duquel la dette devient automatiquement problématique ou pèse sur la croissance.

Dans la pratique, les gouvernements tentent d’éviter que leur taux d’endettement atteigne un ‘niveau trop élevé’, souvent en fixant des plafonds arbitraires. Mais il n’y a pas d’unanimité scientifique sur le point à partir duquel les dettes seraient ‘trop élevées’ : il n’existe aucune loi économique qui détermine exactement le niveau de la dette d’Etat. Il n’existe pas non plus de critère strict qui définisse sans ambiguïté à partir de quel niveau les déficits budgétaires et les dettes sont clairement nuisibles. En outre, si un tel seuil critique devait exister, il ne serait pas universellement valable, mais dépendrait justement fortement du contexte en raison de la dépendance importante de caractéristiques économiques et institutionnelles spécifiques qui varient considérablement d’un pays et d’une situation économique à l’autre. Dans la pratique, la conclusion est que la dette est tenable aussi longtemps qu’elle est tenable (et cela est principalement déterminé par la différence entre le rythme de la croissance économique et celui du taux d’intérêt, pas par le niveau des dettes d’Etat).

Valeurs de référence arbitraires et non scientifiques

De nombreuses valeurs de référence utilisées relatives aux déficits et aux dettes d’Etat sont construites sur du sable : elles sont choisies arbitrairement et n’ont que peu ou pas de base empirique ou scientifique. En décembre 1991, les chefs d’Etat et de gouvernement européens ont adopté des accords à Maastricht afin de créer une union monétaire européenne. Les Etats membres souhaitant adhérer devaient remplir des conditions économiques strictes, appelées les ‘critères de Maastricht’ : un déficit budgétaire d’au maximum 3% du PIB et un taux d’endettement d’au maximum 60% devaient être visés. D’où venait ce taux d’endettement maximal ? 60% était environ le taux d’endettement moyen des pays candidats en négociation et ce taux est donc devenu le chiffre à atteindre.

Le taux d’endettement de 90% a entre-temps également été inscrit comme seuil dans les nouvelles règles budgétaires européennes ? Ce chiffre remonte au travail des économistes Carmen Reinhart et Kenneth Rogoff. Après la crise financière de 2010, ils ont publié un document tristement célèbre dans lequel ils prétendaient qu’il existait une relation négative claire entre la croissance économique et un taux d’endettement dépassant 90%. Mais il s’est avéré plus tard que leurs conclusions étaient basées sur des erreurs de codage et de calcul et un emploi sélectif des données disponibles. Les recherches qui ont suivi plus tard n’ont révélé aucune relation négative entre le taux d’endettement et la croissance économique.

Le taux d’endettement de 100% est, quant à lui, avant tout une barrière mentale importante. Pourtant, ces chiffres absolus disent peu quant à la ‘santé’ de l’économie sous-jacente. Il ne s’agit en effet pas du taux d’endettement mais de ce que l’on en fait concrètement. Il n’y a dès lors aucune raison macroéconomique de supposer qu’un taux d’endettement de 60% serait automatiquement meilleur qu’un taux d’endettement de 106% (le taux d’endettement belge actuel). Dans ce dernier cas, l’Etat paie peut-être une prime de risque plus élevée (plus d’intérêts sur la dette), mais il a également pu faire quelque chose de plus avec l’argent qu’il a emprunté.

Le taux d’endettement est un indicateur boiteux

Même si le rapport entre la dette publique et le PIB est souvent examiné, celui-ci est loin d’être un indicateur idéal. Le taux de la dette développée historiquement dit peu sur le bien-être ou la productivité actuels de l’économie. En termes techniques : l’indicateur du taux d’endettement compare une variable de stock (dette totale accumulée) et une variable de flux (le PIB ou la valeur économique totale créée au cours d’une année) et n’est, pour cette raison, pas très utile. Les paiements d’intérêts par rapport au PIB ou les paiements d’intérêts par rapport aux recettes publiques (flux à flux) sont ainsi des indicateurs plus utiles pour mesurer la viabilité de la dette que le rapport dette/PIB (stock à flux), car ils indiquent quel pourcentage de la production économique actuelle ou des recettes publiques est nécessaire afin de soutenir la dette.

Les marchés financiers et les agences de notation ne se contentent pas d’analyser seulement le niveau des dettes publiques. La force du secteur privé est également prise en considération, ainsi que l’infrastructure en place, la stabilité des institutions juridiques et politiques, la crédibilité du gouvernement, etc. La situation du Japon en est une belle illustration. Ce pays endosse un taux d’endettement de 200% et plus (aujourd’hui même de 260%!) depuis des décennies, mais il fonctionne toujours sans difficulté aujourd’hui. Plus encore, il paie actuellement des taux d’intérêts inférieurs sur ses titres de créance à ceux de la Belgique. Le niveau des dettes d’Etat en tant que tel ne joue donc pas de rôle décisif dans le jugement des investisseurs, des marchés financiers et des agences de notation. Ce qui est beaucoup plus important est justement la force sous-jacente de l’économie (ce qui souligne une fois de plus la nécessité de continuer à investir dans le tissu économique !).

C’est la raison pour laquelle il est également problématique que l’indicateur du taux d’endettement se concentre sur un seul côté du bilan comme étant pertinent, à savoir le côté des dettes. Il est cependant absurde de parler de dettes sans tenir compte des actifs y correspondant. Si un pays endosse une dette importante, mais finance en même temps des équipements d’utilité publique de haute qualité tels que des chemins de fer, des pistes cyclables, des autoroutes, des bâtiments et des services publics, ces dettes ne constituent pas un handicap mais un avantage. La qualité de ces infrastructures détermine en effet en large partie la taille et la croissance du gâteau – et donc la capacité à supporter ces dettes. Une infrastructure de haute qualité se traduit donc tant par une capacité d’absorption de la dette plus importante que par une solvabilité plus élevée. En bref : ce qui compte vraiment est la différence entre l’actif et le passif. Si les dettes augmentent, mais que les actifs augmentent avec elles, le pays se porte mieux – et cela vaut également pour les générations futures (voir : supra).

Le prisme par lequel nous examinons la politique budgétaire est toutefois traditionnellement fortement axé sur l’ampleur de la dette, non pas sur sa qualité et fonctionne donc plutôt comme un critère unilatéral du bilan du secteur public. Cette couverture limitée du bilan rend une image incomplète de la santé générale des finances publiques et peut donner lieu à des ‘illusions budgétaires’. Pour les parer, il faudrait examiner les ‘fonds nets’ du gouvernement. Il s’agit d’un critère statistique qui tente de résumer ce que le gouvernement possède autant ce qu’il doit et comprend tant les actifs que les passifs (financiers et non financiers) du gouvernement. Cela permet d’obtenir une image plus précise et plus complète des finances publiques que les critères habituels de la dette et du financement.

Paramètre principal = le différentiel entre le taux d’intérêt et la croissance (i-g)

L’indicateur principal pour déterminer si une dette est soutenable ou non n’est, en outre, pas le niveau ou l’ampleur de la dette, mais la différence entre le taux d’intérêt (nominal) (i) payé par un gouvernement sur ses dettes et la croissance (g) nominale de l’économie. Cela s’explique en premier lieu par le fait que le taux d’endettement est en termes de chiffres une fraction dont le numérateur est la dette totale et le dénominateur la taille de l’économie (PIB). Autrement dit : si la dette publique et l’économie croissent au même rythme, le taux d’endettement reste stable et contrôlable, quel que soit le niveau de la dette.

La situation change toutefois quand le taux d’intérêt dépasse celui de la croissance et que le numérateur de la fraction dette publique/PIB augmente plus rapidement que le dénominateur. Dans ce cas, il existe un risque de ce qu’on appelle ‘boule de neige des taux d’intérêt’ lorsque le taux d’endettement augmente de façon exponentielle en raison de la hausse des charges d’intérêt et que, afin de pouvoir continuer à payer ces intérêts, de nouvelles dettes doivent être contractées en permanence. La dynamique interne de la dette publique risque alors d’adopter un caractère ‘auto-alimenté’ ou ‘explosif’ avec une hausse permanente de la dette, théorique et infinie. Pour mettre fin à cette situation explosive, il faut instaurer une politique d’austérité ferme et durable.

En revanche, aussi longtemps que le taux d’intérêt reste inférieur à la croissance nominale de l’économie (la croissance économique plus l’inflation), la dette se stabilise et n’explose pas. D’un point de vue macroéconomique, il est, par conséquent, seulement question de ‘problème d’endettement’ que lorsque la différence entre le taux d’intérêt et la croissance est positive pendant une période prolongée (i>g) et qu’il risque d’avoir effet boule de neige. Lorsque la différence entre l’intérêt et la croissance économique est toutefois négative (i<g), l’effet inverse s’applique : le dénominateur augmente plus rapidement que le numérateur, de sorte que la dette publique tend à diminuer automatiquement. La boule de neige fonctionne alors en sens inverse : la dette publique diminuera automatiquement. Une telle situation permet aux gouvernements de réduire lentement et progressivement leur dette en pourcentage du PIB sans devoir enregistrer d’importants excédents primaires. Une ‘politique budgétaire stabilisante’ signifie donc que, même avec un déficit primaire restreint, la dette se stabilisera ou diminuera. Par conséquent, en repoussant légèrement le déficit budgétaire, le taux d’endettement pourrait déjà diminuer.

Le développement de projections relatives à l’évolution des taux d’intérêt reste soumis à une énorme incertitude. Souvent, les perspectives existantes du marché sont extrapolées dans le futur. Après la ‘Grande Inflation’ de 2021-2024, de nombreux observateurs estimaient que les taux d’intérêt resteraient structurellement élevés. Maintenant que le choc inflationniste s’atténue, de nombreux économistes prévoient toutefois que les taux d’intérêts baisseront à nouveau à des niveaux beaucoup plus modérés, de sorte qu’il est plus que réel que la croissance nominale reste considérablement supérieure au taux d’intérêt au cours des années à venir. Et c’est une bonne nouvelle : plus la différence entre le taux d’intérêt et la croissance est importante, plus le taux d’endettement évolue favorablement. Même les projections de la Banque Nationale de Belgique (BNB) – qui supposent une hausse des taux d’intérêt futurs – prévoient que la différence entre le taux d’intérêt et la croissance reste négative jusqu’au moins 2032 (cf. graphique ci-dessous [5]). Une implication politique importante d’un différentiel taux d’intérêt-croissance favorable est que la capacité des gouvernements à soutenir des dettes sans en compromettre la viabilité est nettement plus élevée que ce que l’on suppose souvent.

La leçon principale à retenir est donc la suivante : aussi longtemps que l’économie croît plus vite que notre dette publique, il n’y a pas nécessairement un problème. La dette totale peut augmenter, la capacité de remboursement de l’économie augmente plus rapidement, ce qui rend la charge de la dette plus supportable. Ce qui précède implique également que le niveau de la dette publique par rapport au PIB peut rester élevé sans problème et, s’il doit baisser, cela est non seulement possible au moyen d’économies (effet numérateur), mais aussi en stimulant l’activité économique (effet dénominateur).

Mythe 7 : Il n’y a plus d’argent. Nous avons vécu collectivement au-dessus de nos moyens.

Ce mythe connaît deux variantes (étroitement liées).

Mythe 7a : Le gouvernement belge est dépensier et trop généreux dans ses dépenses (sociales).

Réalité : notre sécurité sociale souffre moins d’un problème de dépenses que d’un problème de recettes.

Nous vivons ‘collectivement au-dessus de nos moyens’. Nous avons mis en place un Etat-providence démesuré, trop généreux quant aux allocations pour les chômeurs, les pensionnés, les malades (de longue durée) et autres miséreux. Autrement dit, nous dépensons trop aux politiques sociale et de santé et nous ne pouvons plus nous permettre ces dépenses élevées. C’est le diagnostic que l’on entend fréquemment concernant notre déficit budgétaire important. Une fois de plus, il convient de prendre un peu de recul et de vérifier si cette analyse a réellement un sens.

Pas tant un problème de dépenses qu’un problème de recettes

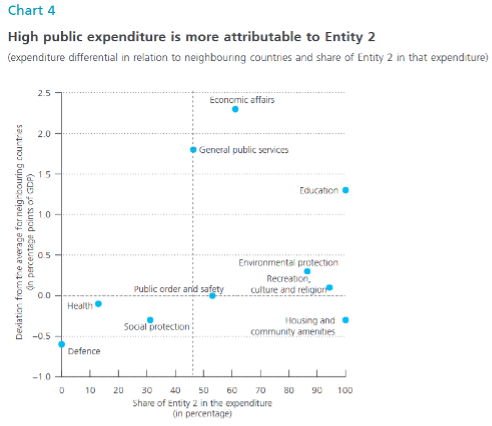

La question centrale est de savoir si les dépenses en matière de protection sociale et de soins de santé en Belgique sont effectivement beaucoup plus élevées par rapport à d’autres Etats-providence similaires. C’est également ce que la Banque Nationale (BNB) s’est demandée en 2021 lorsqu’elle s’est intéressée aux catégories de dépenses publiques en Belgique qui sont précisément supérieures à celles de nos pays voisins. Cette comparaison a rapidement montré que la Belgique ne dépense pas plus en matière de politique sociale ou de soins de santé que nos pays voisins. Au contraire, les dépenses en matière de sécurité sociale et de soins de santé sont même légèrement inférieures par rapport à la moyenne dépensée par nos pays voisins. Un autre élément frappant issu de la comparaison de ces pays voisins est qu’un poste de dépenses est considérablement plus important chez nous : ‘Affaires économiques’ (cf. graphique ci-dessous [6]).

Les ‘Affaires économiques’ est un terme générique pour toute une série de domaines et de mesures politiques : allant des subsides salariaux en passant par les titres-services aux dépenses pour les transports publics et la mobilité. Au sein de cette catégorie, il s’agit principalement des mesures politiques visant à ‘soutenir l’activité économique’ (telles que les subsides salariaux et les exonérations de retenue de précompte professionnel pour les entreprises) qui sont élevées. Ces mesures ont principalement été introduites afin d’améliorer la ‘compétitivité des coûts’ des entreprises belges. En conséquence, pour chaque 100 euros de salaire brut, les entreprises contribuaient encore 33 euros à la sécurité sociale en 1996, contre 21 euros seulement aujourd’hui. Ces réductions de coûts salariaux ont coûté plus de 16 milliards d’euros au gouvernement jusqu’à présent, et ces coûts ne feront qu’augmenter (un coût estimé à 18 milliards d’euros d’ici 2027) (cf. les figures ci-dessous).

Une part importante de la hausse des coûts est également imputable au ‘tax shift’ du gouvernement Michel. Celui-ci comprenait, en outre de la réduction des cotisations patronales, également une diminution de l’impôt des sociétés et une réforme de l’impôt des personnes physiques. La baisse des recettes à la suite des réformes instaurées a cependant insuffisamment été compensée par de nouvelles sources de recettes (autrement dit : on a jonglé avec des ‘effets retour’ qui n’ont jamais été réalisés). Le tax shift mis en œuvre n’était en aucun cas un transfert neutre sur le plan budgétaire, mais plutôt une simple réduction d’impôt ou tax cut. La conséquence de ces choix et exonérations fiscaux est cependant un sous-financement structurel de la sécurité sociale.

Comme la Banque Nationale, le Bureau fédéral du Plan a déjà signalé dans un rapport en 2022 que les nombreuses formes d’aide d’Etat aux entreprises sont peu efficaces et peinent à justifier la hausse rapide des coûts budgétaires pour le gouvernement. Il évoque également la ‘possibilité d’augmenter l’efficacité des avantages fiscaux en introduisant un plafond pour les aides publiques reçues’ car cette efficacité diminue principalement en fonction du niveau des avantages reçus. Par conséquent, il semble avoir une vaste marge pour examiner de manière critique et harmoniser l’efficacité des dépenses effectuées dans le cadre d’une ‘politique économique générale’.

En bref : nous avons nous-même fait couler le bateau de la sécurité sociale, plus précisément en octroyant plusieurs réductions des charges salariales inconditionnelles aux entreprises opérant en Belgique. C’est exactement cette accumulation d’avantages qui a creusé un déficit structurel dans la sécurité sociale, plutôt que nos dépenses (trop) ‘généreuses’ pour la protection sociale ou les soins de santé. Par conséquent, le gouvernement doit de plus en plus intervenir afin de garantir le niveau de sécurité sociale.

Mythe 7b : Il n’y a pas de marge pour des impôts supplémentaires car en Belgique, nous connaissons déjà la pression fiscale la plus élevée au monde.

Réalité : la pression fiscale est répartie de façon très inégale en Belgique.

Aujourd’hui, on nous dit qu’il n’est plus possible d’introduire des impôts supplémentaires puisque nous connaissons déjà ‘la pression fiscale la plus élevée au monde’. Il faut, par conséquent, résister à la tentation de combler le déficit par de nouveaux impôts : l’assainissement des finances publiques devra uniquement se faire en réduisant les dépenses, nous dit-on. La conséquence est que l’assainissement budgétaire risque d’être porté principalement par ceux qui partent en pension, ceux qui tombent malade ou ceux qui ne trouvent pas d’emploi tandis que les gros salaires et ceux dont les revenus sont issus du capital et du patrimoine sont largement épargnés. Cela est non seulement injuste, mais il est également économiquement inefficace que le fardeau des efforts nécessaires repose exclusivement sur les épaules des salariés. La réalité est en effet que la pression fiscale est répartie de façon très inégale en Belgique.

Il reste une marge considérable pour élargir les recettes fiscales

Nombreux sont ceux qui estiment que la pression fiscale globale est déjà très élevée en Belgique et que cela vaut également pour l’imposition du capital et du patrimoine. Pourtant, cela ne signifie pas pour autant que le capital ou les revenus patrimoniaux y soient effectivement fortement taxés. Cette perception repose en grande partie sur un graphique souvent brandi, qui met en relation la part des recettes fiscales issues du capital et du patrimoine avec le PIB. Tout d’abord, il s’agit d’une définition très large de l’impôt sur le capital ou le patrimoine englobant notamment l’impôt des sociétés, le précompte mobilier, les droits de succession, d’enregistrement et de donation, les taxes sur l’épargne à long terme, les revenus issus des régularisations fiscales, le précompte immobilier, les taxes de circulation payées par les entreprises, la taxe nucléaire, les impôts sur les revenus des indépendants ainsi que certains frais de justice.

Deuxièmement, et plus fondamentalement, le ratio entre les revenus du capital ou du patrimoine et le PIB ne constitue pas une mesure pertinente pour évaluer la pression fiscale. En effet, l’importance des recettes fiscales provenant du capital ou du patrimoine par rapport au PIB ne reflète pas le niveau réel des taux d’imposition. Ce graphique dit donc peu sur la charge fiscale effective qui pèse en Belgique sur le capital et le patrimoine. Ce qu’il met surtout en évidence, c’est que la Belgique est un pays relativement riche, avec une proportion importante de ménages fortunés. Les recettes dépendent en effet largement de l’ampleur du patrimoine détenu par les particuliers dans un pays déterminé. Les comparaisons internationales montrent que le patrimoine financier net des ménages, rapporté au PIB, est particulièrement élevé en Belgique par rapport aux autres pays de l’UE. Selon des chiffres récents de la Banque nationale de Belgique, les ménages belges disposent en moyenne d’un patrimoine net de pas moins de 555.000 euros. Dans la zone euro, seuls le Luxembourg et l’Espagne affichent un patrimoine net moyen par ménage encore plus élevé par rapport au revenu.

Le fait que la pression fiscale en Belgique soit très inégalement répartie a été clairement mis en évidence par l’OCDE dans son rapport The taxation of labour vs. capital income publié en 2023. L’organisation y souligne l’écart important entre le taux d’imposition effectif appliqué en Belgique aux revenus du travail et celui appliqué aux revenus du patrimoine (pour les plus hauts revenus). Sa conclusion est sans équivoque : selon ses calculs, aucun autre pays de l’OCDE ne traite et ne taxe ces deux sources de revenus de manière aussi inégale qu’en Belgique (voir l’image ci-dessous [7]).

Cet écart important s’explique en grande partie par l’absence d’imposition des loyers réels et, plus encore, par l’absence quasi totale, dans la pratique, d’une taxation des plus-values sur la vente d’actions. La Belgique prévoit certes, en théorie, une taxe sur les plus-values (au taux de 33 %), mais celle-ci n’est pas due lorsque la plus-value résulte de la « gestion normale du patrimoine privé ». En pratique, les plus-values échappent donc largement à l’impôt. En tant que pays sans impôt sur les plus-values pour les particuliers, la Belgique constitue une anomalie au niveau international. Peu d’autres pays appliquent un taux réel de 0 % sur les gains issus de la vente d’actions. Dans la zone euro, seuls Malte, la Tchéquie, la Slovaquie et la Slovénie partagent cette approche. En dehors de la zone euro, outre des paradis fiscaux notoires comme les Bahamas et les Îles Caïmans, la Suisse, la Géorgie et la Turquie n’imposent également pas ces plus-values (voir image ci-dessous [8]). La plupart des pays européens appliquent cependant un taux progressif compris entre 20 et 35 %. Au Danemark, le taux le plus élevé atteint même 42 %, contre 37,8 % en Norvège et 34 % tant en Finlande qu’en France.

L’absence d’un impôt progressif sur les plus-values profite surtout aux Belges les plus aisés. Les données récentes de la Banque nationale sur la répartition du patrimoine des ménages belges montrent que plus de la moitié (55 %) du patrimoine net est détenue par les 10 % les plus riches, qui possèdent à eux seuls pas moins de 79 % des actions cotées. Le livre récent Inégalités en Belgique. Un paradoxe ? du professeur Decoster et de ses collègues illustre également, de manière chiffrée et rigoureuse, que si l’on prend en compte les revenus du patrimoine, la pression fiscale totale en Belgique ne croît pas, mais diminue à mesure que le revenu total augmente (voir le graphique ci-dessous) : alors que le Belge moyen paie 43 euros d’impôts pour chaque tranche de 100 euros de revenu, une personne faisant partie du 1 % des revenus les plus élevés n’en paie que 23. [9]

En somme, il existe bel et bien une marge importante pour élargir l’assiette fiscale en Belgique et rendre le système fiscal plus équitable et plus progressif, de sorte que les épaules les plus solides portent effectivement les charges les plus lourdes.

Mythe 8 : Il faut des coupes pour croître.

Réalité : Une consolidation fiscale rapide est très peu efficace pour réduire le (taux d’)endettement.

L’idée d’une consolidation budgétaire rapide comme remède à une dette publique élevée et à une croissance économique décevante repose essentiellement sur l’hypothèse selon laquelle les mesures d’austérité pourraient, contrairement aux tendances historiques et aux attentes classiques, exercer un effet stimulant. Les économies, notamment celles réalisées du côté des dépenses, pourraient ainsi avoir un impact positif sur la croissance économique. Certains chercheurs favorables à la théorie des « austérités expansionnistes » ont soutenu que des économies bien ciblées pouvaient encourager la consommation privée et l’investissement et renforcer la dynamique des exportations. Cette hypothèse repose en grande partie sur le concept « d’équivalence ricardienne », selon lequel les citoyens, en tant qu’agents dotés d’anticipations rationnelles, réagissent à une augmentation de la dette publique en augmentant leur épargne, anticipant d’éventuelles hausses d’impôts futures destinées à compenser cette dette publique croissante. Un assainissement budgétaire rapide aujourd’hui pourrait toutefois modérer ces anticipations de hausses fiscales futures, incitant ainsi les citoyens et les entreprises à maintenir leurs dépenses. En résumé, en restaurant la confiance des ménages et des investisseurs, une consolidation budgétaire rapide pourrait, à court terme, stimuler la consommation et l’investissement, entraînant ainsi une croissance de l’activité économique.

Des économies mal conçues portent atteinte à l’activité économique et au PIB

Le virage vers une austérité drastique après la crise financière de 2009 a clairement démontré que la théorie des austérités expansionnistes est tout simplement erronée. Les preuves empiriques concernant les effets sur la croissance des consolidations budgétaires de cette période montrent que les ajustements budgétaires rapides ont eu un effet récessif, tant sur la demande privée que sur le PIB total. Contrairement à l’hypothèse selon laquelle l’austérité pourrait stimuler la croissance, les assainissements ont toujours constitué un frein important à celle-ci. Les mesures qui ont suivi n’ont donc pas été « expansives », mais bien des mesures d’austérité « restrictives ».

Dans de nombreux cas, les mesures d’austérité ont conduit à une augmentation de la dette publique, précisément parce que l’activité économique a ralenti, entraînant une baisse des recettes fiscales et une hausse des dépenses sociales. La logique des économies se heurte donc à ses propres limites : l’effet dénominateur (impact sur la croissance et le PIB) est souvent plus important que l’effet numérateur (impact sur la dette publique totale), ce qui fait que le ratio d’endettement ne diminue pas, mais augmente au contraire. C’est également pour cette raison que le FMI a récemment conclu que, « en moyenne, les consolidations budgétaires ne réduisent pas le ratio d’endettement », bien au contraire (voir la figure ci-dessous [10]). Cette situation risque toutefois d’entraîner un cercle vicieux (ou « boucle de mort fiscale »), où les effets négatifs des économies augmentent la nécessité de nouvelles mesures d’austérité. Pour cette raison, de nombreux analystes comparent les plans d’austérité rapides à la pratique médiévale des saignées : le « remède » risque d’affaiblir encore davantage le patient.

Le cadre budgétaire réformé de l’UE continue lui aussi à privilégier les économies du côté des dépenses, sous-estimant ainsi une fois de plus les effets négatifs sur la croissance des consolidations budgétaires. Pourtant, la dernière analyse du FMI (IMF Fiscal Monitor 2024) conclut – contredisant une nouvelle fois les hypothèses de la théorie de l’austérité expansionniste – que les mesures de consolidation budgétaire réduisent toujours et partout la production et la consommation et que ce sont surtout les coupes dans les dépenses et les investissements publics qui sont particulièrement néfastes. En revanche, si les impôts sont suffisamment progressifs, leur augmentation entraîne des pertes de production moindres qu’une réduction, par exemple, des transferts publics. Cela s’explique simplement par le fait que les ménages à revenu élevé réduisent moins leur consommation en réponse à une hausse des impôts que les ménages à faible revenu lorsqu’ils subissent une baisse de leurs allocations sociales (cf. la graphique ci-dessous [11]). Autrement dit, si l’on souhaite réduire la dette publique, il est économiquement plus efficace d’augmenter certains impôts – en particulier sur les hauts revenus et le patrimoine – que de procéder à des coupes drastiques dans les dépenses (voir également mythe n° 5b : « Il n’y a pas de marge pour de nouveaux impôts car la Belgique affiche déjà la pression fiscale la plus élevée au monde »).

Mythe 9 : Les déficits publics évinceraient la consommation et l’investissement privés.

Réalité : la dette publique et la dette privée sont des vases communicants.

Les pouvoirs publics qui empruntent, utilisent des ressources ou des fonds financiers qui pourraient autrement être utilisés par le secteur privé. Plus les pouvoirs publics empruntent, moins il reste de moyens pour le secteur privé en matière d’investissements, de recherche, de développement, etc. On entend souvent dire que la dette publique entraîne donc des « effets d’éviction » qui se font au détriment des investissements privés et de la consommation.