Overheidssteun voor privébedrijven met winstoogmerk in België

“Verdomd veel geld …” [1]

SAMENVATTING

In deze nota maken we een schatting van de totale overheidssteun voor privébedrijven met winstoogmerk in België. Zoals de grafiek hieronder aantoont, bereikt die een opvallend niveau met een geschat totaal van 51,9 miljard euro in 2022, wat neerkomt op 9,2% van het bbp, 17,6% van de overheidsuitgaven, 115,4% van de gezondheidsuitgaven en 1,5 keer het onderwijsbudget. Het is ook meer dan 3 keer meer dan de besparingen die de Europese Commissie oplegt aan België (15,7 miljard in 2029). Deze overheidssteun voor privébedrijven met winstoogmerk is sinds de jaren 1990 voortdurend toegenomen en weerspiegelt een traject van neoliberalisering van de staat. Om deze overheidssteun te berekenen, hebben we een methodologie ontwikkeld die het mogelijk maakt om een onderscheid te maken tussen de privé non-profitsector en de privé profitsector en zo tegemoet te komen aan een specifiek Belgisch kenmerk: de uitvoering van bepaalde diensten van algemeen belang door niet-commerciële privéorganisaties. In de mate van het mogelijke hebben we deze organisaties uit de gegevens gehaald, aangezien het niet de bedoeling is dat ze zonder overheidssteun werken.

Deze analyse is een eerste schatting op basis van publiek beschikbare gegevens en is een statische analyse die geen rekening houdt met gedragseffecten. Het zou nuttig zijn om deze nog verder aan te vullen en te verfijnen. In dit opzicht is het een bijdrage aan een democratisch debat, dat te vaak wordt vermeden en nooit wordt geobjectiveerd, en dat we samenvatten in twee vragen: wat is de werkelijke doeltreffendheid van publieke en sociale steunmaatregelen voor de privé profitsector, de beroemde terugkoppelingseffecten? Wat is de grens tussen publiek of gesocialiseerd eigendom en privé-eigendom in onze hedendaagse samenlevingen?

Meestal wordt deze overdracht van publieke middelen naar de privé profitsector gerechtvaardigd met argumenten die te maken hebben met de werkgelegenheid en het concurrentievermogen van bedrijven. Er is echter nog een andere verklaring voor deze overheidssteun aan privébedrijven met winstoogmerk, een verklaring die grotendeels wordt achtergehouden door de neoklassieke theorie en neoliberale politici. Door zijn financiële steun geeft de staat een bijna onvoorwaardelijke winstgarantie aan de eigenaars van bedrijven, aangezien ze niet verplicht zijn om terug te betalen wanneer ze hun verplichtingen niet nakomen, d.w.z. op zijn minst de werkgelegenheid handhaven. Het risico van kapitalistische investeringen wordt dan, via de staat en de sociale zekerheid, overgedragen op de belastingbetalers, leraren, ambtenaren, verpleegkundigen, enz.

INLEIDING

Het niveau van de Belgische overheidsuitgaven [3] ligt hoger dan het Europese gemiddelde, wat vaak wordt bekritiseerd door rechtse politieke partijen, de Europese Commissie en de OESO [4]. Ter vergelijking: in 2023 zullen de Belgische overheidsuitgaven 53,3% van het BBP bedragen, tegenover een gemiddelde van 49,5% in de eurozone [5]. Sinds de jaren 1980 gaat de politieke aandacht voor het afbouwen van de overheidsuitgaven bijna altijd uit naar de openbare diensten of de non-profitsector. In een studie uit 2021 wees de Nationale Bank er echter op dat de overheidsuitgaven voor economische zaken, waaronder loonsubsidies voor bedrijven, in België bijzonder hoog waren in vergelijking met de buurlanden [6.] Dit artikel geeft, voor het eerst voor zover wij weten, een schatting van de totale overheidssteun aan winstgevende privébedrijven in België. We tonen ook de stijgende trend van die steun over de laatste 25 jaar.

Dit overzicht is niet exhaustief, want een dergelijke oefening stuit op beperkingen wat betreft de beschikbare gegevens en de middelen die nodig zijn om de kosten van een reeks opgesomde maatregelen te berekenen. Deze analyse is bedoeld als een eerste statische schatting die geen rekening houdt met gedragseffecten, die nog verder aangevuld en verfijnd zal moeten worden.

In deze nota onderscheiden we drie hoofdcategorieën van overheidssteun aan privé-bedrijven.

De eerste vorm van overheidssteun (categorie 1) heeft betrekking op de afzwakking van sociale en fiscale referentienormen, d.w.z. de geleidelijke erosie van de belastingdruk die van toepassing is op ondernemingen (zowel belastingen als sociale bijdragen). Aangezien geen enkele Belgische instelling dit punt systematisch opvolgt, stellen we een indicatieve lijst voor en, indien mogelijk, een schatting van de winstderving in verband met deze categorie.

De tweede categorie omvat directe subsidies die door de staat (op alle overheidsniveaus) of door het socialezekerheidsstelsel aan privébedrijven worden toegekend. Hieronder vallen investeringsbijdragen en vooral loonsubsidies.

Ten slotte bestaat er een derde categorie in de vorm van indirecte subsidies, die neerkomen op een verlaging van de belastingdruk ten opzichte van de referentienorm. Dit kunnen belastingaftrekken of -vrijstellingen zijn die de belastbare basis verlagen, of specifieke belastingverlagingen die het tarief doen dalen. Ze leiden tot een “winstderving” voor de staat of de sociale zekerheid en worden beschouwd als (para-)fiscale uitgaven. Voorbeelden hiervan zijn de tijdelijke verlaging van de sociale bijdragen die in 2023 werd toegekend en bekend staat als “concurrentievermogen”, de vele aftrekken en belastingverminderingen voor vennootschappen of de specifieke verminderingen van sociale bijdragen. Een aantal van deze (para-)fiscale uitgaven zijn zo vergelijkbaar met directe subsidies dat ze als zodanig worden opgenomen.

Om het bedrag aan directe subsidies en (para)fiscale uitgaven (categorieën 2 en 3) te kunnen schatten, gebruiken we een methodologie die geïnspireerd is op een studie van Franse onderzoekers [7], die we toepassen op de beschikbare gegevens voor België. In vergelijking met Frankrijk is het belang van de non-profitsector vrij specifiek. In België wordt een groot deel van de openbare taken niet rechtstreeks door de overheid uitgevoerd, maar door autonome overheidsbedrijven of organisaties zonder winstoogmerk. Hoewel deze organisaties geen winstoogmerk hebben (hun doel is niet om winst te maken), worden ze in de statistieken (met name de statistieken van de nationale boekhouding) opgenomen in de private sector, omdat ze diensten aanbieden die als commercieel worden beschouwd (bijvoorbeeld ziekenhuizen, rust-huizen, de NMBS, openbare waterbeheermaatschappijen, intercommunales, enz.) [8]. Om te voorkomen dat de overheidssteunvoor privébedrijven met winstoogmerk wordt overschat, gebruiken we een methode waarbij, waar de gegevens dat toelaten, de subsidies die privéorganisaties zonder winstoogmerk ontvangen, worden afgetrokken.

CATEGORIE 1. VERZWAKKING VAN DE NORM

Privébedrijven betalen sinds 1945 rechtstreeks sociale bijdragen aan de sociale zekerheid en sinds 1962 vennootschapsbelasting aan de staat. Beide soorten heffingen zijn in de recente geschiedenis onderworpen geweest aan tariefverlagingen.

Sinds 2002 hebben opeenvolgende regeringen het gebruik van verlagingen van werkgeversbijdragen uitgebreid, met als uitdrukkelijk doel het concurrentievermogen te vergroten en jobs te creëren. Het totale bedrag aan verlagingen van de bijdragen is tussen 2002 en 2019 bijna verdrievoudigd [9]. De taxshift van de regering-Michel (2014-2018), die in 2015 werd doorgevoerd, zal niettemin een versnellend effect hebben op deze dalende trend. De geleidelijke verlaging van het faciaal tarief van de sociale werkgeversbijdragen in het kader van de taxshift heeft het basistarief van de werkgeversbijdragen verlaagd van 32,4% naar 30% in 2016 en vervolgens van 30% naar 25% vanaf 2018. [10] Het verlies aan inkomsten voor de sociale zekerheid als gevolg hiervan wordt jaarlijks be-rekend door het Federaal Planbureau [11] en bedraagt 7,8 miljard euro in 2023 voor de commerciële sectoren. Deze commerciële sectoren dekken alle economische activiteiten behalve het openbaar bestuur, het onderwijs en de activiteiten van huishoudens, maar ze omvatten wel de gezondheidszorg en sociale actie. Om te voorkomen dat we de verminderingen van de werkgeversbijdragen ten gunste van privé-bedrijven met winstoogmerk door de taxshift overschatten, trekken we van dit totale bedrag het aandeel af dat naar de sector "gezondheidszorg en sociale actie" gaat. Aangezien de gegevens per sector niet beschikbaar zijn, schatten we het bedrag van de vermindering van de sociale bijdragen voor de sector "gezondheidszorg en sociale actie" door het af te leiden uit het gewicht ervan in de totale loonmassa. Gezondheidszorg en sociale actie vertegenwoordigen 32,6 miljard, oftewel 14,6% van de totale loonmassa in 2023. We trekken dus dit percentage af van het totale bedrag om te komen tot een overdracht van 6,7 miljard euro in 2023 van de sociale zekerheid naar privébedrijven met winstoogmerk.

Volgens dezelfde politieke logica is het nominale tarief van de vennootschapsbelasting sinds het begin van de jaren tachtig ook verschillende keren verlaagd. Toen bedroeg het 48% [12]. In 1990-1991 combineerde een hervorming een verhoging van de belastbare basis met een verlaging van de tarieven, van 43% naar 39%. Deze trend zette zich voort in 2003, met een nieuwe verlaging naar 33%. De regering-Michel voerde vervolgens een dubbele tariefverlaging door tot 29% in 2018 en 25% in 2020. Voor zover wij weten, heeft geen enkele studie of instelling systematisch berekend hoeveel belastinginkomsten verloren zijn gegaan door de opeenvolgende verlagingen van het nominale tarief van de vennootschapsbelasting, en wij beschikken ook niet over de middelen om dat te doen. In een studie uit 2017 [13], heeft de Nationale Bank van België (NBB) echter een schatting gemaakt van het verlies aan belastinginkomsten als gevolg van de verlaging van de tarieven na de laatste hervorming van de regering-Michel (van 33% naar 25% tussen 2018 en 2021) voor de jaren 2018 tot 2021.

Om het bedrag van de verlaging van de vennootschapsbelasting van 33% naar 25% voor 2022 en 2023 te schatten, indexeren we het door de NBB berekende bedrag voor 2021 (“op kruissnelheid”) met de consumentenprijsindex. Het bedrag voor 2023 komt dus uit op 5,4 miljard euro.

We rekenen dit bedrag volledig toe aan de private profitsector, omdat de meeste instellingen in de non-profitsector niet onderworpen zijn aan vennootschapsbelasting.

We zouden dus de inkomstenderving voor de overheidsfinanciën als gevolg van de verlaging van de norm ramen op zo'n 6,7 miljard voor de verlaging van de sociale werkgeversbijdragen en 5,4 miljard voor de recente verlaging van de vennootschapsbelasting, wat zou neerkomen op een totaal van 12 miljard in 2023.

CATEGORIE 2. DIRECTE SUBSIDIES

Na de afzwakking van de norm richten we ons op directe subsidies aan privébedrijven met winstoogmerk. We gebruiken de definitie van Eurostat: “alle inkomensoverdrachten die door de overheid worden betaald aan ingezeten producenten, zonder compensatie, met als doel hun verschi-lende beleidsmaatregelen te beïnvloeden” [14]. Deze directe subsidies worden berekend door de nationale boekhouding [15]. Van de totale in aanmerking genomen subsidies hebben we een reeks herschikkingen gemaakt om alleen rekening te houden met subsidies die aan privébedrijven worden betaald en om te proberen de profit-sector te isoleren van de non-profitsector (methode toegelicht in bijlage 1).

Drie categorieën [16] in de nationale boekhouding kunnen worden beschouwd als directe subsidies aan privébedrijven.

Ten eerste verwijzen “productgebonden subsidies” naar subsidies die worden betaald per geproduceerde of ingevoerde eenheid van een goed of dienst. Bijvoorbeeld subsidies voor offshore windenergie vallen in deze categorie. De productgebonden subsidies bedragen 3,8 miljard in 2023.

Ten tweede zijn “investeringsbijdragen” kapitaaloverdrachten die door de overheid aan bedrijven worden betaald om hen in staat te stellen de kosten voor de aankoop van vaste activa (grond, gebouwen, gereedschap, enz.) te financieren. In 2023 zal het bedrag aan investeringsbijdragen dat de privésector van de overheid ontvangt 2,9 miljard euro bedragen. De gegevens laten niet toe om het deel van deze steun dat ten goede komt aan de privé non-profit-sector te isoleren. Om dit laatste te schatten, trekken we het bedrag van de investeringsbijdragen af, dat gelijk is aan het aandeel van de door privébedrijven gegenereerde toegevoegde waarde in de hoofdzakelijk niet-commerciële bedrijfstakken (d.w.z. onderwijs, gezondheidszorg en so-ciale actie). Voor 2023 rekenen we dus 9,6% van de investeringsbijdragen die de privésector ontvangt, eigenlijk toe aan instellingen zonder winstoogmerk. Dit geeft dus een bedrag van 2,6 miljard euro aan investeringsbijdragen die in 2023 aan privébedrijven met winstoogmerk worden betaald.

Ten derde omvatten “overige productgebonden subsidies” voornamelijk loonsubsidies, die in feite (para-)fiscale uitgaven zijn, d.w.z. afwijkingen van de norm waardoor de begrotingsinkomsten dalen, maar die zo veel lijken op directe subsidies dat ze door de nationale boekhouding in deze categorie worden opgenomen. Deze laatste categorie subsidies is de belangrijkste.

DE EIGENAARDIGHEID VAN LOONSUBSIDIES

De loonsubsidies voor ondernemingen worden jaarlijks geïnventariseerd door het Federaal Planbureau. Deze subsidies krijgen in België bijzondere aandacht omdat ze de laatste 20 jaar sterk gestegen zijn en het bedrag ervan bijzonder hoog is in vergelijking met de buurlanden. In bijlage vindt u een inventaris van de loonsubsidies geïnventariseerd door het Federaal Planbureau. Deze bijlage omvat alle loonsubsidies en verminderingen van de sociale bijdragen, per bevoegdheidsniveau en enkel voor de commerciële bedrijfstakken, maar met inbegrip van de sociale actie en gezondheid. Voor 2023 bedragen ze 13,5 miljard euro. We hebben ervoor gekozen om deze gegevensbron niet te gebruiken, omdat ze rekening houdt met de volledige sector van menselijke gezondheidszorg en sociale actie, waarvoor er specifieke loonsubsidies zijn die de non-profitsector ondersteunen.

Om privébedrijven met winstoogmerk te isoleren, hebben we gegevens uit de nationale boekhouding gebruikt. Loonsubsidies zijn opgenomen in de post “Overige productgebonden subsidies” en vormen de belangrijkste, maar niet de enige component. Overige productgebonden subsidies voor de privé profitsector bedragen volgens onze berekeningsmethode ongeveer 13,7 miljard voor 2023.

De loonsubsidies kunnen in verschillende categorieën worden ingedeeld:

Gerichte verminderingen van de soci-ale werkgeversbijdragen (voor oudere werknemers, eerste aanwerving, col-lectieve arbeidsduurvermindering, langdurig werkzoekenden, jonge werknemers, artikel 60, enz.)

Vrijstellingen van de bedrijfsvoorhef-fing zijn een subsidie voor privébedrij-ven, omdat werkgevers dankzij dit me-chanisme de bedrijfsvoorheffing die ze aan de staat moeten betalen, niet hoe-ven te storten, ook al wordt die inge-houden op de loonfiches van de werk-nemers. Ze hebben betrekking op nacht- en ploegenarbeid, onderzoek en ontwikkeling, overuren.

Regionale loonsubsidies, waarvan een groot deel wordt toegewezen aan dienstencheques [17].

Het totaal van deze subsidies die de overheid aan de privésector toekent, bedraagt 17,7 miljard in 2023. Opnieuw proberen we de subsidies die de privé profit-sector alleen ontvangt te isoleren door de andere productgebonden subsidies die de commerciële bedrijfstakken met winstoogmerk ontvangen mee te tellen (de hele economie met uitzondering van de overheid, het onderwijs, de sociale actie en de gezondheidszorg, en de huishoudelijke activiteiten), maar zonder een onderscheid te maken met de institutionele sectoren [18]. Dit cijfer bedraagt dan 13,7 miljard voor 2023. We zullen dit laatste cijfer behouden. Het is nog niet exact, omdat we enerzijds beschouwen dat alle economische eenheden in de commerciële bedrijfstakken privébedrijven met winstoogmerk zijn (in de transportsector zijn er bijvoorbeeld openbaarvervoersbedrijven) en anderzijds we beschouwen dat alle economische eenheden in de niet-commerciële bedrijfstakken geen winstoogmerk hebben, ook al kunnen ook in deze sectoren privébedrijven met winstoogmerk investeren (denk bijvoorbeeld aan de rusthuissector). Helaas zijn de gegevens die nodig zijn om het exacte bedrag te verkrijgen niet beschikbaar. Deze benadering lijkt ons daarom, onder de huidige omstandigheden, de meest correcte (meer opmerkingen in bijlage 1).

Als we productgebonden subsidies (3,8 miljard), investeringsbijdragen (2,6 miljard) en andere productiesubsidies (13,7 miljard) bij elkaar optellen, zullen de totale directe subsidies aan privébedrijven met winstoogmerk volgens onze schattingen 20,1 miljard bedragen in 2023. De grafiek hieronder toont de exponentiële toename van de loonsubsidies, die tussen 1995 en 2023 met 7 vermenigvuldigd zijn. Investeringsbijdragen en productgebonden subsidies zijn daarentegen redelijk stabiel gebleven.

CATEGORIE 3. DE FISCALE EN PARAFIS-CALE VRIJSTELLINGEN

Naast de verzwakking van de norm en directe subsidies bestaat overheidssteun voor bedrijven ook uit afwijkingen van de huidige norm. Het gaat om de vermindering van de verplichte heffingen ten opzichte van een referentienorm. Ze leiden tot een tekort aan inkomsten voor de staat of de sociale zekerheid en worden daarom beschouwd als fiscale uitgaven (wanneer het tekort de staat betreft) of parafiscale uitgaven (wanneer het tekort de sociale zekerheid betreft). Zoals we in de bovenstaande alinea zagen, lijken sommige van deze afwijkingen van de norm zo veel op directe subsidies dat ze in de nationale boekhouding als zodanig worden be-schouwd. Dit zijn loonsubsidies.

In deze analyse houden we rekening met de fiscale uitgaven uit de inventaris van de FOD Financiën en met een reeks parafiscale uitgaven. Onze analyse houdt geen rekening met fiscale en parafiscale vrijstellingen voor extralegale voordelen (bedrijfswagens, maaltijdcheques, groepsverzekering, enz.) en vormen van arbeid zonder sociale bijdragen of met verminderde sociale bijdragen (zoals studentenarbeid).

FISCALE UITGAVEN

Om de fiscale uitgaven te schatten, baseren we ons op de inventaris van federale fiscale uitgaven die elk jaar door de FOD Financiën wordt opgesteld [19]. Hoewel het een belangrijke stap vooruit is in de registratie van overheidssteun voor de privé-sector, heeft het Rekenhof [20] al een aantal gebreken aangegeven, zoals het gebrek aan transparantie en volledigheid van de inventaris en het ontbreken van een geconsolideerde inventaris voor alle machtsniveaus. Deze inventaris bevat voor elke federale belasting de afwijkingen van het algemeen stelsel en de belastingniches die deel uitmaken van het algemene stelsel, en berekent het bedrag ervan [21].

Een fiscale uitgave wordt beschouwd als "Een minderontvangst wegens fiscale tegemoetkomingen voortvloeiend uit een afwijking van het algemeen stelsel van een gegeven belasting ten voordele van zekere belastingplichtigen of van zekere economische, sociale, culturele, … activiteiten en die kan worden vervangen door een rechtstreekse betoelaging” [22]. Om de kosten van fiscale uitgaven te berekenen, berekent deze inventaris de potentiële toename in inkomsten zonder rekening te houden met gedrags- of substitutie-effecten na het wegvallen van deze maatregel.

Om de fiscale uitgaven te identificeren die ten goede komen aan privébedrijven met winstoogmerk, hebben we een methodologie ontwikkeld die te vinden is in de bijlage. De begunstigden van fiscale uitgaven kunnen ofwel de huishoudens zijn, ofwel de bedrijven, of beide.

We nemen alleen fiscale uitgaven op die uitsluitend aan bedrijven worden toegekend. Als ze tegelijkertijd aan huishoudens en bedrijven ten goede komen, worden ze niet meegerekend omdat we niet kunnen vaststellen welk deel daadwerkelijk aan bedrijven ten goede komt. Voorbeelden zijn verlaagde btw-tarieven voor bepaalde sectoren (horeca, bouw) of een reeks verminderingen van de personenbelasting (dienstencheques, flexi-jobs, fiscaal voordeel voor overuren enz.). Alle belastingniches in verband met vennootschapsbelasting [23] en een deel van de fiscale uitgaven in verband met accijnzen en bedrijfsvoorheffing worden daarom in aanmerking genomen. Aangezien de fiscale uitgaven voor de bedrijfsvoorheffing al worden meegerekend als directe subsidies in de vorm van loonsubsidies, worden ze hier afgetrokken om dubbeltelling te voorkomen.

Het probleem om de niet-marktsector te isoleren is minder aan de orde voor de fiscale uitgaven, aangezien we ervan uitgaan dat de vennootschapsbelasting alleen van toepassing is op privébedrijven met winstoogmerk (zeer weinig niet-commerciële in-stellingen zijn eraan onderworpen) en we ervoor kiezen om de fiscale uitgaven voor de accijnzen volledig toe te wijzen aan privébedrijven met winstoogmerk vanwege de betrokken sectoren.

We schatten, op basis van de door ons ontwikkelde methodologie, het bedrag aan fiscale uitgaven dat aan privébedrijven met winstoogmerk wordt betaald op €20,2 miljard. Je vindt de bedragen van de belangrijkste fiscale uitgaven waarvan privébe-bedrijven met winstoogmerk genieten in de onderstaande tabel terug.

Meer dan de helft van deze fiscale uitgaven komt van de aftrek voor definitief belaste inkomsten (DBI) voor de vennootschapsbelasting. Onder bepaalde voorwaarden [24] kunnen bedrijven inkomsten die als reeds belast worden beschouwd, aftrekken van hun belastbare basis. Sedert 1962 heeft de Belgische wetgever deze bepaling ingevoerd om dubbele belasting op inkomsten uit kapitaal te vermijden: ofwel een bedrag dat eenmaal wordt belast als winst van de vennootschap en vervolgens als dividend voor de aandeelhouder; ofwel een opeenvolgende belasting wanneer vennootschap A aandeelhouder is van een andere vennootschap B, in welk geval het dividend ontvangen door vennootschap A ook kan worden belast als winst. Dezelfde vrijstelling geldt voor meerwaarden op aandelen, omdat de wetgever van mening is dat de opbrengsten uit de verkoop van aandelen winsten bevatten die in voorgaande jaren al zijn belast. Het bedrag aan fiscale uitgaven in verband met deze laatste bepaling wordt geschat op meer dan €3,4 miljard in 2022. We houden geen rekening met dit bedrag omdat het gewoon het verschil weergeeft tussen de instroom en de uitstroom van alle reserves "meerwaarden op aandelen". Deze methode zorgt ervoor dat het bedrag aan fiscale uitgaven in verband met meerwaarden op aandelen van jaar tot jaar aanzienlijk schommelt, wat zelfs kan leiden tot sterk negatieve cijfers die moeilijk te interpreteren zijn (bijv. -30,2 miljard in 2008). Feit blijft echter dat deze aftrek bedrijven in staat stelt om de belasting die ze verschuldigd zijn te verlagen.

Dit systeem van definitief belaste inkomsten is een geschenk uit de hemel voor multinationals die in België actief zijn. Ze laten hun winsten of dividenden eerst belasten in een land met een laag belastingtarief en zijn daarna vrijgesteld in België, waardoor ze de totale belasting kunnen vermijden of verminderen. Om KMO's te laten meegenieten van het systeem, werden DBI-beveks (gemeenschappelijke investeringsfondsen tussen KMO's) uitgevonden. Deze fondsen dienen te voldoen aan de voorwaarden voor toegang tot DBI. De KMO's kunnen op hun beurt genieten van het vrijstellingsstelsel. In dat geval is de roerende voorheffing op het dividend dat de DBI-bevek uitkeert aan elk van de KMO-leden van het fonds aftrekbaar, en worden eventuele meerwaarden op de verkoop van aandelen in de bevek niet belast. Deze specifieke regel voor DBI's gaat veel verder dan de regels die de Europese Unie oplegt om dubbele belasting te vermijden.

De onderstaande grafiek toont de evolutie van de fiscale verminderingen. Die in verband met accijnzen zijn sterk gestegen sinds 2004 en vervolgens gedaald vanaf 2021 na een beslissing van de federale re-gering om het terugbetalingspercentage voor professionele diesel te verlagen [25]. De verminderingen van de vennootschapsbelasting blijven een opwaartse trend vertonen, hoewel ze wisselvalliger zijn. In 2023 bracht de vennootschapsbelasting de staat 21,7 miljard euro op [26] en de fiscale uitgaven op de vennootschapsbelasting bedragen 19,3 miljard (exclusief meerwaarde op DBI) voor hetzelfde jaar. Zelfs als het bedrag van deze fiscale uitgaven geen rekening houdt met eventuele gedragseffecten, toont deze vergelijking de omvang van de fiscale uitgaven voor vennootschapsbelasting ten gunste van privébedrijven met winstoogmerk.

PARAFISCALE UITGAVEN

Parafiscale uitgaven zijn ofwel gerichte verminderingen van de sociale werkgeversbijdragen voor de sociale zekerheid ofwel loonsubsidies die de sociale zekerheid aan de werkgevers betaalt (bv. dienstencheques). Bijna al deze parafiscale uitgaven zijn door de nationale boekhouding al meegerekend als directe subsidies [28], met uitzondering van twee daarvan: de structurele vermindering van de sociale werkgeversbijdragen en de eenmalige vermindering van de sociale werkgeversbijdragen voor “concurrentievermogen” die in de eerste helft van 2023 werd toegekend om de indexering van de lonen te “compenseren” en die in 2023 1,263 miljard euro bedroeg [29].

We gebruiken gegevens van het Federaal Planbureau [30] om hun bedrag en hun evolutie in te schatten. Nogmaals, om te vermijden dat in dit bedrag het deel wordt meegerekend dat ten goede komt aan de non-profit privésector, trekken we van het totale bedrag het deel af dat wordt overgedragen aan de privé non-profitsector door het af te leiden uit het gewicht ervan in de totale loonmassa (d.w.z. 14,6% in 2023), aangezien de sociale bijdragen deel uitmaken van de lonen. We verkrijgen dan een bedrag van 735 miljoen in 2022 voor de kosten van de structurele vermindering en 1,5 miljard in 2023 voor de eenmalige vermindering.

Deze parafiscale verminderingen daalden sterk in 2018 als gevolg van de verlaging van de structurele vermindering van de sociale werkgeversbijdragen om de vermindering van de tarieven van de sociale werkgeversbijdragen als gevolg van de taxshift gedeeltelijk te compenseren.

TOTAALBEDRAG EN EVOLUTIE VAN DE OVERHEIDSSTEUN AAN PRIVÉBEDRIJVEN

We beschikken nog niet over alle gegevens voor de fiscale uitgaven in 2023. Daarom kunnen we het exacte bedrag van de totale overheidssteun voor privébedrijven met winstoogmerk in 2023 niet berekenen. We kunnen het echter wel als volgt schatten. In 2023 komen we uit op een bedrag van 12 miljard euro als gevolg van de afzwakking van de norm in verband met de verminderingen van de tarieven van de sociale werkgeversbijdragen en de vennootschapsbelasting. Bij dit bedrag moeten we 20,1 miljard euro optellen aan directe subsidies aan privébedrijven met winstoogmerk in de vorm van andere subsidies (d.w.z. loonsubsidies), productsubsidies en investeringssteun. Ten slotte kennen we ook het bedrag aan parafiscale verminderingen die niet als directe subsidies worden beschouwd en die in totaal 1,5 miljard zullen bedragen voor 2023. Dit brengt ons op een bedrag van 33,6 miljard voor 2023, waarbij nog de verminderingen van de vennootschapsbelasting en accijnzen moeten worden opgeteld die ten goede komen aan privébedrijven met winstoogmerk. Bij het opstellen van deze nota beschikken we nog niet over de bedragen voor de verminderingen van de vennootschapsbelasting (2023) en accijnzen ten gunste van privé-bedrijven met winstoogmerk (2023). Om een bedrag te verkrijgen dat vergelijkbaar is met voorgaande jaren, hebben we ervoor gekozen om het laatst beschikbare bedrag weer te geven. We schatten deoverheidssteun voor privébedrijven met winstoogmerk daarom op 53,8 miljard euro in 2023.

2022 is het jaar waarvoor we over volledige gegevens beschikken. In dat jaar schatten we de overheidssteun voor privé-bedrijven met winstoogmerk op 51,9 miljard euro. Voor 2022 komt dit overeen met 17,6% van de overheidsuitgaven, 115,4% van de gezondheidsuitgaven en 1,5 keer het onderwijsbudget in België. Als we alleen rekening houden met directe subsidies (categorie 2) in 2023, die 20,1 miljard bedragen, komt dit overeen met 6,3% van de overheidsuitgaven, 42,7% van de gezondheidsuitgaven en 53,4% van de onderwijsuitgaven in België.

De volgende grafiek toont de ontwikkeling van de verschillende soorten overheidssteun voor privébedrijven met winstoogmerk uitgedrukt in lopende prijzen (in miljarden euro's) op dit moment.

De volgende grafieken tonen de evolutie van de verschillende types overheidssteun, door ze te koppelen aan het bbp en vervolgens aan het bedrag van de overheidsuitgaven in België.

De grafiek benadrukt een aantal belangrijke vaststellingen. Sinds 2003, het eerste jaar waarvoor volledige gegevens beschikbaar zijn, volgt de overheidssteun voor privébedrijven met winstoogmerk een constante stijgende trend, van 12% van de overheidsuitgaven in 2003 tot 19% in 2019 (vóór de Covid-19 pandemie), vervolgens tot 17,6% in 2021, en van 6,1% van het bbp in 2003 tot 9,2% van het bbp in 2022. Een Franse studie [32] heeft de Franse overheidssteun voor privébedrijven geraamd op 6,4% van het bbp in 2019, wat lager is dan het Belgische cijfer van 9,9% voor hetzelfde jaar.

Onder de verschillende overheidssteunmaatregelen nemen de loonsubsidies en de verminderingen van de belastingtarieven en sociale bijdragen het sterkst toe. Dit is deels te wijten aan het feit dat deze tariefverminderingen pas sinds de invoering van de hervormingen in 2016 worden berekend. Aan de andere kant zijn de parafiscale verminderingen in 2018 sterk gedaald, een beweging die bedoeld was om het verlies aan de ontvangsten uit bijdragen in verband met de taxshift gedeeltelijk te compenseren. Sommige posten blijven relatief stabiel in de tijd, zoals productgebonden subsidies en investeringsbijdragen. Tot slot roepen deze gegevens een aantal vragen op: enerzijds lijkt de overheidssteun aan banken tijdens de financiële crisis van 2008 grotendeels onzichtbaar te zijn geweest. Anderzijds lijkt de massale steun aan privébedrijven met winstoogmerk tijdens de Covid-19-crisis te zijn onderschat, wat verder onderzoek verdient.

CONCLUSIE

Het doel van deze studie is om een zo nauwkeurig mogelijke schatting te maken van het overheidsgeld dat aan privébedrijven zonder winstoogmerk wordt uitgekeerd. Om dit te doen, hebben we een methodologie ontwikkeld die het mogelijk maakt om een onderscheid te maken tussen de privé non-profitsector en de privé profitsector, en zo in te spelen op een Belgische specificiteit: de uitvoering van bepaalde diensten van algemeen belang door niet-commerciële privé-organisaties. In de mate van het mogelijke hebben we deze organisaties uit onze steekproef verwijderd, aangezien het niet de bedoeling is dat ze zonder overheidssteun werken.

Deze studie begint met het benadrukken van de complexiteit en de beperkingen eigen aan het consolideren van gegevens over overheidssteun aan privébedrijven met winstoogmerk in België. De vastgestelde lacunes op het vlak van transparantie, volledigheid en harmonisatie van de gegevens bewijzen dat er een gebrek is aan duidelijke politieke wil om deze massale financiële transfers te objectiveren. Bij gebrek aan een geconsolideerd en systematisch kader blijven deze gegevens gefragmenteerd, wat een nauwkeurige evaluatie bemoeilijkt en het noodzakelijke democra-tische debat over deze kwesties belemmert.

In België is de overheidssteun voor privé-bedrijven met winstoogmerk aanzienlijk toegenomen sinds het midden van de jaren 1990. Terwijl het in 2003 12% van de overheidsuitgaven vertegenwoordigde, zal het in 2022, het referentiejaar omdat dit het dichtstbij is waarvoor we volledige gegevens hebben, 17,6% bedragen. Ter herinnering: dit cijfer komt overeen met 16,9% van de overheidsuitgaven, 115,4% van de gezondheidsuitgaven en 150% van de onderwijsuitgaven. In absolute termen betekent dit dat er in 2022, het referentie-jaar, 51,9 miljard euro zal zijn overgeheveld van de staatskas naar die van privébedrijven met winstoogmerk. Dit is ook een jaarlijks bedrag dat drie keer hoger ligt dan de bezuinigingsinspanning die de Europese Commissie van België eist (15,7 miljard in 2029) [33].

Deze toename van overheidssteun voor de privésector is geen Belgische specificiteit, het is kenmerkend voor een neoliberalisering dat in veel staten wordt vastgesteld, inclusief de landen die het dichtst bij België liggen. Deze ommekeer van de rol van de staat bevestigt een publiek-private samenwerking (PPS) voor de samenleving in haar geheel. Het gaat om een vorm van eigendom die zich sterk heeft ontwikkeld sinds de jaren 1980 en die zelfs een fundamenteel kenmerk is geworden van de relatie tussen de staat en het privébedrijf in een neoliberale context [34].

In België wordt deze overheidssteun voor de privésector vooral verwezenlijkt door loonsubsidies. De verminderingen van sociale bijdragen en loonsubsidies vertegenwoordigen bijna 40% van de totale overheidssteun in 2022. Het doel van deze bijdrage van de belastingbetaler en de loontrekkende aan een deel van de loonkosten van de privésector is om de arbeidskost te verlagen om zo de werkgelegenheid in de privésector in België te behouden of te verhogen. Drie theoretische argumenten liggen ten grondslag aan deze 'loonconcurrentiebeleid [35].

Ten eerste wordt het prijsconcurrentie-effect het vaakst aangehaald door de voorstanders van dit beleid in België. Het verlagen van de lonen zou de werkgever in staat stellen meer mensen aan te werven. Toch blijkt uit de feiten dat het overheidssteun niet noodzakelijk leidt tot nieuwe jobs, maar eerder naar de winstmarges van bedrijven of de dividenden van hun aandeelhouders. De voorwaarden voor deze steun, waar ze bestaan, blijven weinig operationeel. De recente sluiting van de Audi-fabriek in Brussel, een bedrijf dat bijzonder "ondersteund" werd en toch werk vernietigde, toont dit weer empirisch aan. Deze sluiting bewijst eerder dat de vraag naar producten de werkgelegenheid creëert, en niet de bedrijven zelf [36].

Ten tweede, door de "arbeidskosten" voor de eigenaren te verlagen, zouden zij minder geneigd zijn om minder gekwalificeerd werk door machines te vervangen die dan duurder zijn dan het loon van een minder bekwaamd werknemer. Dit wordt door economen het "substitutie-effect" genoemd. Hoe aantrekkelijk dit argument ook lijkt, het veronderstelt een onderbenutting van kapitaal, wat dan weer de fi-anciële en monetaire speculatie voedt. In tijden van energietransitie en ecologische verandering is het verrassend om een verlaging van industriële investeringen aan te bevelen...

Ten derde zou een verlaging van de lonen, volgens de verdedigers van dit soort beleid, doorwerken in de verkoopprijzen. Een prijsverlaging zou het mogelijk maken de verkochte volumes te verhogen, en daardoor de nodige productie. Dit zou door een effect-volumeproduct de werkgelegenheid doen toenemen. Hier ligt het probleem in de bijna mechanische verbinding tussen lagere lonen en lagere prijzen. Bedrijven rekenen meestal hogere lonen door in de prijzen, maar het omgekeerde is niet altijd waar. Als een bedrijf zijn productie voor een bepaalde prijs kan verkopen, waarom zou het dan de prijs verlagen wanneer de kosten dalen? Er spelen hier andere factoren mee, zoals de intensiteit van de concurrentie op de markt [37] of de omvang van de binnenlandse markt (voor België, hoeft men hier niet verder in te gaan). Er is een andere verklaring voor deze overheidssteun aan privébedrijven met winstoogmerk, die grotendeels wordt verzwegen door de neoklassieke theorie en neoliberale politici. Deze steun stelt de aandeelhouders van de privésector in staat hun financiële risico’s te verlichten door hun investeringen te koppelen aan de publieke macht [38], die dan fungeert als de laatste waarborg voor hun winst. Door haar financiële steun biedt de staat een winstgarantie aan de eigenaren van de bedrijven, bijna zonder voorwaarden, aangezien zij niet verplicht zijn terug te betalen wanneer ze hun verplichtingen niet nakomen, namelijk minimaal het behoud van werkgelegenheid. In dit geval wordt het risico van kapitalistische investeringen overgedragen, via de staat en de sociale zekerheid, op de belastingbetaler, leraren, ambtenaren, verpleegkundigen, artsen… verdomd veel geld, zei je?

BIJLAGEN

1. METHODOLOGIE VOOR DE BOEKHOUDING VAN DIRECTE SUBSIDIES

De nationale boekhouding maakt onderscheid tussen vijf institutionele sectoren die de nationale economie vormen en die verschillen qua functies, gedrag en hoofddoelen. Dit zijn de niet-financiële vennootschappen (S11), de financiële instellingen (S12), de overheid (S13), huishoudens (S14) en instellingen zonder winstoogmerk ten behoeve van huishoudens (S15). De privésector bestaat dus uit twee institutionele sectoren: de financiële en niet-financiële bedrijven.

In de nationale boekhouding worden subsidies (D3) opgesplitst in productgebonden subsidies (D31) en niet-productgebonden subsidies (D39). Aan deze categorieën voegen we de investeringsbijdragen (D92) toe, die we ook beschouwen als subsidies voor privébedrijven.

We houden dus rekening met drie categorieën subsidies in de nationale boekhouding. Waar mogelijk maken we een onderscheid tussen de subsidies ontvangen door bedrijven (S11 en S12) en binnen deze sectoren uitsluitend de privébedrijven met winstoogmerk.

Productgebonden subsidies (D31) zijn "subsidies worden betaald of ontvangen per geproduceerde of verhandelde eenheid van een goed of dienst. Productgebonden subsidies betreffen uitsluitend marktproductie (P.11) en voor eigen gebruik (P.12)". Deze worden niet verdeeld per institutionele sector. Het gaat bijvoorbeeld om subsidies voor offshore windenergie [39]. We nemen aan dat deze uitsluitend ten goede komen aan privébedrijven met winstoogmerk.

Niet-productgebonden subsidies (D39) omvatten subsidies, anders dan die op producten, die productie-eenheden in het land kunnen ontvangen in het kader van hun productieactiviteiten. We beschouwen uitsluitend de subsidies die ontvangen worden door de institutionele sectoren S11 (niet-financiële vennootschappen) en S12 (financiële instellingen). We sluiten subsidies van de overheid uit die bestemd zijn voor andere sectoren.

Investeringsbijdragen (D92) omvatten kapitaaloverdrachten in geld of in natura van de overheid of het buitenland aan andere ingezeten of niet-ingezeten institutionele eenheden ter volledige of gedeeltelijke financiering van de aankoop van vaste activa. We houden rekening met de investeringsbijdragen van de overheid die ontvangen worden door niet-financiële en financiële bedrijven.

Naast de investeringsbijdragen steunt de staat bedrijven via overige kapitaaloverdrachten (D99). Overige kapitaaloverdrachten kunnen bijvoorbeeld deelneming in bedrijven omvatten (zoals de verwerving van aandelen door de staat) of instrumenten die betrekking hebben op financiële overheidsgaranties. We nemen deze niet in overweging, omdat ze, hoewel ze inderdaad voordelige economische bijdragen voor bedrijven zijn, niet echt een soort van overheidssteun vormen, aangezien de overdracht van rijkdom niet zonder compensatie gebeurt en onzeker is. Evenzo worden subsidies vanuit de instellingen van de Europese Unie niet meegenomen in deze schatting.

In België wordt een groot deel van de openbare taken niet direct uitgevoerd door de overheid, maar door autonome overheidsbedrijven of instellingen zonder winstoogmerk (de niet-marktsector). Deze instellingen, hoewel ze zonder winstoogmerk zijn (hun doel is geen winst te genereren), behoren tot de sector van de niet-financiële vennootschappen (S11) in de nationale boekhouding, aangezien ze diensten leveren die als commercieel worden beschouwd (bijvoorbeeld ziekenhuizen, rusthuizen, de spoorwegen, watermaatschappijen, intercommunales, enz.) [40]. Om te voorkomen dat de overheidssteun aan privébedrijven met winstoogmerk wordt overschat, gebruiken we twee aanvullende methoden:

Niet-productgebonden subsidies (D39) worden ook verdeeld per bedrijfstak volgens de NACE-classificatie. Dit maakt het mogelijk om de niet-commerciële bedrijfstakken te isoleren, waaronder de bedrijfstakken O tot Q (overheid, onderwijs, gezondheid en sociale actie) [41]. Deze classificatie maakt echter geen onderscheid tussen de institutionele sectoren van de economie. Het is dus theoretisch mogelijk dat sommige privébedrijven met winstoogmerk aanwezig zijn in de bedrijfstakken O tot Q (bijvoorbeeld commerciële rusthuizen), terwijl er ook openbare besturen in commercieel geachte bedrijfstakken kunnen zijn (van A tot N). We zouden ook de andere subsidies op productie voor de privébedrijven met winstoogmerk kunnen schatten door hun bedrag af te leiden van de loonmassa van bedrijven in de voornamelijk commerciële bedrijfstakken (d.w.z. alle bedrijfstakken behalve onderwijs, gezondheid en sociale actie). Deze bedrijfstakken vertegenwoordigen 85,7% van de loonmassa in de privésector in 2023 en we zouden hen 85,7% van de niet-productgebonden subsidies voor de privé-sector toekennen, wat neerkomt op 15,1 miljard. Aangezien een deel van de loonsubsidies specifiek voor de niet-marktsector is, lijkt het te eenvoudig om deze proportioneel te verdelen op basis van de loonmassa, daarom houden we de eerste methode aan.

Gegevens over investeringsbijdragen per bedrijfstak zijn niet beschikbaar. Om de non-profitsector binnen de privébedrijven (S11 en S12) te isoleren, schatten we de investeringsbijdragen ontvangen door de non-profit privé-sector door ze af te leiden van de toegevoegde waarde van de bedrijfstak-ken (NACE-classificatie) die door de privébedrijven (S11 en S12) worden gegenereerd. We isoleren dan de non-profit bedrijfstakken (onderwijs, gezondheid en sociale actie). Vervolgens wijzen we de proportie van de investeringsbijdragen toe die overeenkomen met de proportie van de toegevoegde waarde die door de privébedrijven met winstoogmerk in de lucratieve bedrijfstakken worden gegenereerd. Dit betekent dat we aannemen dat de investeringsbijdragen worden verdeeld op basis van de toegevoegde waarde die ze genereren. De privébedrijven met winstoogmerk in de lucratieve commerciële bedrijfstakken genereerden 90,4% van de toegevoegde waarde die door alle privésector be-drijven in 2023 werd gegenereerd. We wijzen hen dan 90,4% van de investeringsbijdragen toe die in 2023 door de privésector bedrijven zijn ontvangen.

2. METHODOLOGIE VOOR DE BOEKHOUDING VAN FISCALE UITGAVEN

Om de fiscale uitgaven te identificeren die ten goede komen aan privébedrijven met winstoogmerk, baseren we ons op de 7 soorten belastingen en 10 thematische categorieën die door de FOD Financiën zijn gedefinieerd.

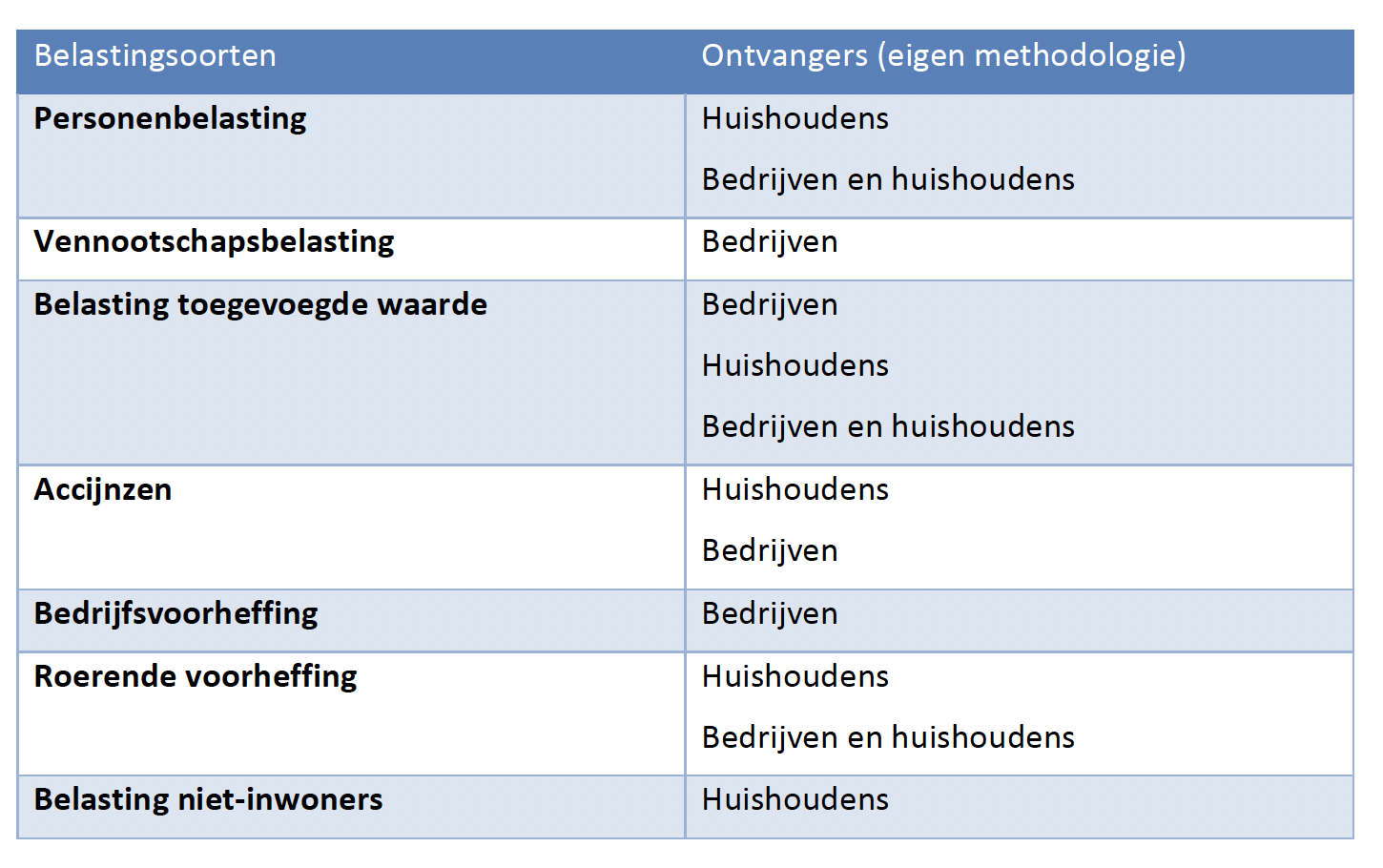

De belastingsoorten stellen ons in staat de ontvangers van de fiscale uitgaven te identificeren (zie onderstaande tabel).

De fiscale uitgaven voor de vennootschapsbelasting en de bedrijfsvoorheffing komen per definitie alleen ten goede aan privébedrijven met winstoogmerk. Aangezien de fiscale uitgaven voor de bedrijfsvoorheffing al in de directe subsidies door de nationale boekhouding worden meegenomen, nemen we deze hier niet mee in de berekening. Sommige fiscale uitgaven voor de personenbelasting, btw en onroerende voorheffing komen zowel ten goede aan privébedrijven met winstoogmerk als aan huishoudens. We nemen deze niet op in de fiscale uitgaven voor privébedrijven met winstoogmerk, aangezien we het exacte deel dat daadwerkelijk ten goede komt aan de bedrijven niet kunnen identificeren. Dit betreft bijvoorbeeld de verlaagde btw-tarieven voor bepaalde sectoren (horeca, bouw) of een reeks aftrekken in de personenbelasting (dienstencheques, flexi-jobs, belastingverminderingen voor overuren, enz.). Voor de btw en accijnzen bepalen we de ontvangers op basis van de thematische categorieën die in de inventaris worden aangegeven (zie tabel hieronder).

Opnieuw moeten we de niet-commerciële instellingen uitsluiten van de privébedrijven met winstoogmerk. Hiervoor gebruiken we de thematische categorieën die zijn bepaald door de FOD Financiën. We veronderstellen dat de vennootschapsbelasting alleen van toepassing is op privébedrijven met winstoogmerk (zeer weinig niet-commerciële instellingen zijn eraan onderworpen) en dus dat de fiscale uitgaven voor de vennootschapsbelasting kunnen worden toegeschreven als overheidssteun aan privébedrijven met winstoogmerk. Wat betreft de fiscale uitgaven voor de accijnzen die ten goede komen aan bedrijven, kiezen we er ook voor deze volledig toe te wijzen aan privébedrijven met winstoogmerk, gezien de sectoren die betrokken zijn.

3. BIJLAGE STATISTIEKEN VAN HET FEDERAAL PLANBUREAU

Deze tabel geeft de arbeidslastenverlaging voor de marktbedrijfstakken (inclusief de sector 'gezondheid en sociale actie') en wordt om de twee jaar berekend door het Federaal Planbureau. De kortingen op de werkgeversbijdragen (ex ante) worden in onze analyse opgenomen in de directe subsidies, met uitzondering van het bedrag van de aftrekken die voortkomen uit de vermindering van de faciale tarieven in het kader van de taxshift. Alle loonsubsidies worden ook opgenomen in de directe subsidies. Daarentegen hebben we de sector 'gezondheid en sociale actie' uit onze analyse gehaald om de bedrijven zonder winstoogmerk uit te sluiten. Specifieke loonsubsidies voor de niet-marktsector (zoals Sociale Maribel) worden dus grotendeels uitgesloten van onze telling. Anderzijds wordt een groot deel van de subsidies voor dienstencheques wel meegenomen (ook al wordt een deel van deze subsidies toegekend aan instellingen zonder winstoogmerk – vzw's – van dienstencheques).

Voetnoten

[1] Deze uitdrukking is een citaat van de huidige Franse president Emmanuel Macron. Zijn woorden waren gericht op de sociale uitgaven van de Franse staat, die hij als “inefficiënt” beschouwt. Wij gebruiken het in het kader van de steun aan privébedrijven, waarvan we de efficiëntie in twijfel trekken.

[2] Het jaar 2013 is niet opgenomen vanwege het ontbreken van gegevens over fiscale uitgaven voor vennootschapsbelasting. Vóór 2003 zijn er geen gegevens beschikbaar over verminderingen van de vennootschapsbelasting en accijnzen.

[3] Voor de duidelijkheid gebruiken we de termen “overheidsuitgaven” of “overheidssteun” om te verwijzen naar de uitgaven van de staat en de sociale zekerheid, ook al volgen deze twee pijlers van onze samenlevingen niet dezelfde socialisatielogica.

[4] OESO (2024), “Reducing public spending, boosting employment, and improving the business environment for SMEs are key to sustainable high living standards in Belgium”, Persbericht.

[5] Gegevensbron: Eurostat.

[6] NBB (2021), “Welke overheidsuitgaven in België zijn hoog ? Een vergelijking met de buurlanden”.

[7] IRES (2022), « Un capitalisme sous perfusion : Mesure, théories et effets macroéconomiques des aides publiques aux entreprises françaises ».

[8] Voor een volledige lijst van de instellingen onder overheidscontrole die zijn opgenomen in de reeks niet-financiële vennootschappen -S11- in de nationale rekeningen, zie : https://www.nbb.be/doc/dq/cis/f/s11_list_1.htm

[9] Lambert L., Van Cutsem P., « Le sous-financement de notre sécurité sociale n’est pas une fatalité », Démocratie, n°9, september 2019. Dejemeppe M., Van der Linden B., « Réduction des cotisations patronales : tout miser sur les bas salaires ! », Regards économiques, n°118, 2015.

[10] Wet van 26 december 2015. Een deel van de taxshift wordt gefinancierd door de verlaging van de structurele verlaging van de werkgeversbijdragen voor de sociale zekerheid die aan bedrijven wordt toegekend. Deze parafiscale vermindering is opgenomen in categorie 3 van deze analyse.

[11] Federaal Planbureau (2024), Economische vooruitzichten (2024-2029), juni 2024 - Statistische bijlage. De gegevens zijn afkomstig van het HERMES-model. De kosten van de taxshift zijn berekend zonder rekening te houden met mogelijke terugkoppelingseffecten op het tewerkstellingsvolume.

[12] Hoge Raad van Financiën (2014), “Een taxshifting ten voordele van arbeid en bredere belastinggrondslagen - scenario's voor een globale en significante belastinghervorming”, blz. 141.

[13] NBB (2017), “Budgettaire en macro-economische aspecten van de hervorming van de vennootschapsbelasting in België”, blz. 36. De schatting houdt rekening met alle compenserende maatregelen die de belastbare basis beïnvloeden en met de timing van de verschillende maatregelen die de belastbare basis verhogen.

[14] Eurostat, Europees systeem van rekeningen: ESR 2010.

[15] NBB, Gedetailleerde kwartaalsectorrekeningen, gegevens opgevraagd op 27 november 2024.

[16] Participaties (zoals het aankopen van aandelen door de staat) of instrumenten met betrekking tot financiëleoverheidsgaranties worden niet meegerekend als subsidies, omdat ze geen definitieve en onbeantwoorde overdracht van rijkdom vormen. Ook subsidies van instellingen van de Europese Unie zijn niet opgenomen in deze schatting.

[17] Dienstenchequebedrijven behoren ofwel tot de tak “gezondheidszorg en maatschappelijk werk” die in deze analyse als niet-commercieel wordt beschouwd, ofwel tot de tak “overige dienstenactiviteiten” die in deze analyse als commerciële met winstoogmerk wordt beschouwd.

[18] De nationale boekhouding onderscheidt vijf institutionele sectoren die de nationale economie vormen en die worden onderscheiden door hun belangrijkste functies, gedrag en doelstellingen. Dit zijn niet-financiële vennootschappen (S11), financiële instellingen (S12), over-heid (S13), huishoudens (S14) en instellingen zonder winstoogmerk ten behoeve van huishoudens (S15). De privésector bestaat dus uit twee institutionele sectoren: financiële instellingen en niet-financiële vennootschappen.

[19] https://finances.belgium.be/fr/statistiques_et_analy-ses/chiffres-statistiques/budget-recettes#q3. De inventaris voor 2024 is nog niet gepubliceerd.

[20] Rekenhof (2024), 181e Boek – deel III: begrotingsbeleid van de federale overheid, blz. 56-64; en Rekenhof (2022), Accijnzen op energieproducten.

[21] Het Waals en Vlaams Gewest stellen ook hun eigen inventaris op van de gewestelijke fiscale uitgaven, maar het Brussels Gewest doet dat niet. We hebben in deze analyse geen rekening gehouden met deze fiscale uitgaven.

[22] Definitie van de Hoge Raad van Financiën.

[23] De FOD Financiën maakt een onderscheid tussen fiscale uitgaven en fiscale niches die deel uitmaken van het algemene stelsel (zoals de aftrek voor risicokapitaal). In deze studie houden we rekening met alle fiscale aftrekposten berekend door de FOD Financiën.

[24] Er moet aan drie voorwaarden worden voldaan: participatievoorwaarden, permanentievoorwaarde en taxatievoorwaarde.

[25] Inventaris van subsidies voor fossiele brandstoffen, mei 2024, blz. 38.

[26] NBB, Niet-financiële rekening van de overheid.

[27] Geen gegevens beschikbaar voor fiscale uitgaven vennootschapsbelasting in 2013.

[28] Tabel CRB 2024-0553.

[29] Beheerscomité Sociale Zekerheid, 77ste rapport aan de regering, Actualisatie 2024 - Voorafbeelding van de begroting 2025, blz. 27.

[30] Opgenomen in de bijlage 'statistieken van het Federaal Planbureau' onder algemene en diverse verminderingen van sociale werkgeversbijdragen, exclusief de verlaging van de nominale tarieven als gevolg van de taxshift die is opgenomen in categorie 1 van deze nota.

[31] Het jaar 2013 is niet opgenomen vanwege het ontbreken van gegevens over fiscale uitgaven voor vennootschapsbelasting. Vóór 2003 zijn er geen gegevens beschikbaar over verminderingen van de vennootschapsbelasting en accijnzen.

[32] IRES (2022), Un capitalisme sous perfusion : Mesure, théories et effets macroéconomiques des aides publiques aux entreprises françaises.

[33] Monitoringcomité, oktober 2024.

[34] Petersen O.H., « Evaluating the costs, quality, and value for money of infrastructure public-private partner-ship : a systematic literature review », Annals of Public and Cooperative Economics, vol.90, n°2, 2019, pp.227-244.

[35] Abdelsalam A., et al., Un capitalisme sous perfusion : Mesure, théories et effets macroéconomiques des aides publiques aux entreprises françaises, Ires, 2022, blz. 98-111. Disponible à l’adresse : https://ires.fr/publica-tions/cgt/un-capitalisme-sous-perfusion-mesure-theo-ries-et-effets-macroeconomiques-des-aides-publiques-aux-entreprises-francaises/

[36] Husson M., Créer des emplois en baissant les salaires ? Une histoire de chiffres, Bellecombe-en-Bauges, Éditions du Croquant, coll. « Détox », 2015, 160 pagina’s.

[37] Bloch H., « Neo-Schumpeterian price theory with Sraf-fian and post-Keynesian elements », Journal of Evolutionary Economics, n° 28, 2018, blz. 1035-1051. https://doi.org/10.1007/s00191-017-0545-1; Carbonnier C., « Who pays sales taxes ? Evidence from French VAT reforms, 1987-1999 », Journal of Public Economics, n° 91, 2007, blz. 1219–1229. Benzarti Y., Carloni D., « Who Really Benefits from Consumption Tax Cuts ? Evidence from a Large VAT Reform in France », American Economic Journal: Economic Policy, n° 11, 2019, 38–63. https://doi.org/10.1257/pol.20170504

[38] Durand C., Keucheyan R., Comment bifurquer. Les principes de la planification écologique, Paris, La Découverte, 2024, blz. 50.

[39] Instituut voor de Nationale Rekeningen, 2021, Gross National Income methodological inventory BELGIUM.

[40] Voor een volledige inventaris van instellingen onder controle van de overheid die zijn opgenomen in de reeks niet-financiële vennootschappen -S11- in de nationale boekhouding, zie hier: CIS Info (nbb.be).

[41] Volgens de NACE-nomenclatuur.

[42] Er is slechts één fiscale uitgave met betrekking tot btw in de categorie “ondernemers en investeringen”, waarvan het bedrag niet is berekend. Daarom houden we hier geen rekening mee.

[43] Er is slechts één accijnsverlaging in deze categorie, namelijk een verlaagde verpakkingsheffing voor herbruikbare verpakkingen.

[44] (a) Verlagingen van de faciale voeten in 2016 en 2018 in het kader van de taxshift

(b) Exclusief gesubsidieerde contractuelen, huisbedienden, podiumkunstenaars, onthaalouders.

(c) Andere: Federale sociale akkoord m.b.t. 2021 en later + Covidsubsidie 'Vakantiegeld bedienden' + Zorgpersoneel an-dere dan sociale maribel' + Covidsubsidie 'aanmoedigingspremie 985 zorgsector' + Werkhervattingstoeslag langdurig zie-ken.

(d) Inclusief de specifieke subsidies ten gunste van de bouwsector

(e) 'Partnerships met universiteiten' en 'jonge innoverende ondernemingen'.

(f) Maatregelen 'Koopvaardij', 'Baggeraars', 'Zeesleepvaart', 'Zeevisserij', 'Sportlui'.

(g) Andere: Covidsubsidie 'consumptiecheques zorgsector' + Covidsubsidie 'eindejaarspremie horeca' + Covidsubsidie 'her-tewerkstelling'

(h) Andere: Gewestelijke sociale akkoorden m.b.t. 2021 en later + Covidsubsidie 'aanmoedigingspremie 985 zorgsector'

(i) Maatregelen 'Baggeraars' en 'Koopvaardij'.